一、物联网、移动互联、新土改大背景下的中国瓦楞工业(总述)

日期:2014-11-28 11:26:23 点击:4137次

【附言】中国瓦楞工业的中兴时代即将来临,行业正孕育着无限商机。与此同时,行业产业链的一些重要环节将受到巨大冲击,您准备好了吗?欢迎行业内的朋友热烈参与讨论。链接地址:http://bbs.tianya.cn/post-develop-1469397-1.shtml

总述

由于具有良好的保护功能、优秀的印刷适性、方便堆码运输以及得天独厚的环保特性,瓦楞纸箱已经成为现代包装中使用最广泛的包装容器。在我国,包装纸制品产值占包装工业总产值40%,在经济发达国家占45%以上,而瓦楞纸箱产值占纸包装制品总产值的60%以上。

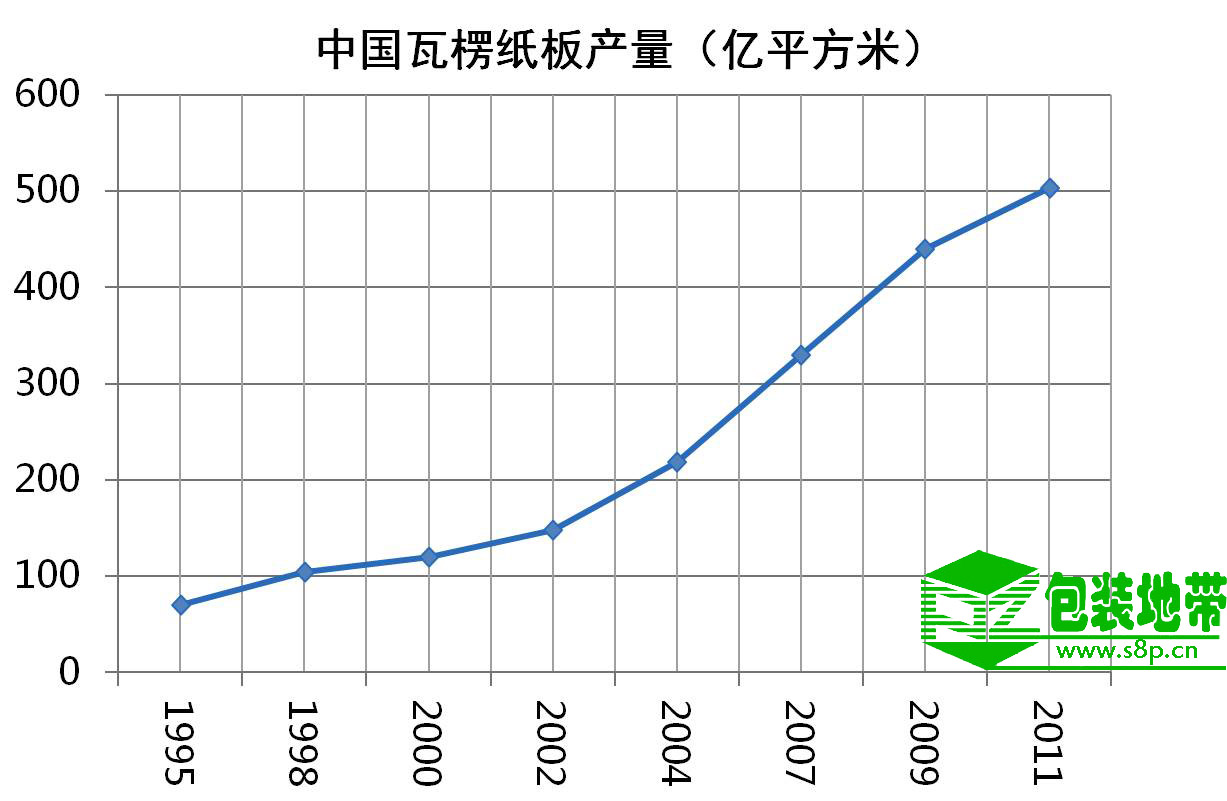

过去三十年,中国经济的迅猛发展促成了中国瓦楞包装工业的极度繁荣。从1995年~2005年间,中国瓦楞包装工业年均20%的增长速度震惊世界。据国际瓦楞纸板协会统计,1995年中国的瓦楞纸板的产量为74亿平方米,2000年产量为123亿平方米,2008年中国瓦楞纸板产量已达397亿平方米,首次超过美国而跃升为世界最大瓦楞纸板生产国。2009年,中国瓦楞纸板产量继续增加,为440亿平方米,美国则继续降到320亿平方米。2011年,虽然美国经济开始复苏,瓦楞纸板工业开始缓慢增长,但中国的瓦楞纸板工业仍旧是一骑绝尘,年产量达到504亿平方米,进一步拉大了与追赶者美国的距离。

中国瓦楞纸板产量趋势图

然而,经过多年的高速发展,中国的瓦楞包装工业开始步入调整轨道,此前这个行业只要投资就有丰厚回报的时代已经一去不复返了。从2008年开始,中国瓦楞包装行业出现了产能过剩、利润锐减和市场竞争白热化的问题,增长速度大幅下降。特别是近几年来,由于欧美经济危机、人民币的升值、人工成本上升等原因,造成出口明显下降。加之过去十年,政府以房地产市场为导向的经济发展模式极大地伤害了实体经济的健康发展,国有垄断企业的垄断暴利和低效更是窒息了中小企业的发展空间。中国实体经济面临着融资困难、成本高企、内需不振等因素的困扰而举步维艰。在出口和内需两驾马车双双低靡的拖累下,中国的瓦楞包装工业遇到了前所未有的挑战。中国的瓦楞包装行业进入了调整时期,行业重新洗牌不可避免,转型升级成为很多企业的当务之急。面对如此严峻的形势,如何选择应对策略让企业高管们费尽思量。

正所谓“东边日出西边雨”,在中国的瓦楞包装企业勉力维持、惨淡经营的时候,新的机遇已经不期而至。大数据时代下的物联网技术应用、新农村土地改革催生的农业集约化经营将给中国的瓦楞工业带来福音,中国瓦楞包装工业的又一个春天即将来临。与此同时,移动互联、二维条码技术应用的迅速普及,必将象狂风暴雨一般席卷整个瓦楞包装行业,十年之内,中国的瓦楞包装工业极可能发生翻天覆地的变化。在此,本文将就瓦楞包装工业未来十年的发展趋势作一下大胆预测,期待为瓦楞包装企业的决策者和从业者提供有益参考。

本文由包装地带独家供稿,转载请注明“转自包装地带”字样。

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP