四、瓦楞包装市场集中度将加速提升,一大批航母型包装集团将风光无限

日期:2014-11-28 11:21:18 点击:4558次

【附言】中国瓦楞工业的中兴时代即将来临,行业正孕育着无限商机。与此同时,行业产业链的一些重要环节将受到巨大冲击,您准备好了吗?欢迎行业内的朋友热烈参与讨论。链接地址:http://bbs.tianya.cn/post-develop-1469397-1.shtml

三、瓦楞包装市场集中度将加速提升,一大批航母型包装集团将风光无限。

我国瓦楞包装行业虽然市场庞大,但集中度很低,前10大企业市场份额不到8%,而发达国家前五大企业市场份额达70-80%。行业低端产品过剩的局面已经较为严重,全国大约有纸箱厂16,000-20,000家,大多数为地方独生中小企业,平均年产量只有100-125万平米。目前全国有4,000多条瓦楞纸板生产线,约40%为速度50米左右的低速线,约45%为80-150米的中速线,而在150米以上的高速线约只占15%,全国单面机占比超过50%。据统计,2013年1至9月份,纸制品制造业亏损企业546家,占统计企业总数的13.02%,累计亏损12.45亿元,同比增长19.97%。可以预见,瓦楞包装行业洗牌已经迫在眉睫。

从欧美日等发达国家的发展历程来看,瓦楞包装工业发展到一定程度,市场一定会向龙头企业集中。例如,全球最大软包装供应商利乐公司收入达119亿美元;澳大利亚包装巨头Amcor公司收入达88.5亿美元;国际纸业09年包装产品销售额89亿美元;欧洲最大瓦楞纸板制造商爱生雅08年包装收入51亿美元;而业务涵盖造纸、瓦楞纸板、纸箱的日本的王子纸业集团2012年的总产值高达120亿美元。

我国瓦楞包装行业市场集中度将快速提升是基于以下理由:

(1)原纸占据瓦楞包装总成本的70%以上,一些特大型包装集团有的本身就有下属造纸工厂,其用纸成本低于竞争者。而不从事造纸加工的包装航母也可凭藉其规模优势,在采购原纸方面拥有强大的议价权,从而可减少用纸成本,获得稳定的收益。

(2)人民币升值、人工成本上升将使瓦楞包装企业的利润进一步摊薄,一些管理水平低下、设备落后的中小型包装厂将被迫退出市场。而航母型的包装企业则可凭藉科学的管理、先进的设备、低廉的用纸成本及高附加值的服务等优势占据越来越多的市场份额。

(3)随着人工成本的进一步上升,为了节约成本,越来越多的瓦楞包装客户开始把一些诸如平面设计、结构设计、包装测试方面的工作转嫁给瓦楞包装企业。而航母型包装企业所拥有的丰富的设计经验、专业的技术人才、齐备的检测仪器等可完全满足客户的新需求。通常航母型包装企业是由多家分公司组成,可共同分享设计与开发的人力资源,摊薄其开发与设计成本。

(4)环保要求提高导致包装材料和工艺不断进步,比如瓦楞包装的轻量化高强度趋势,部分企业将在技术和设备进步的过程中被淘汰;

(5)在中国独特的金融体制下,小企业很难获得外部融资来扩张产能,大企业,尤其是上市公司则更容易获得低成本资金进行快速扩张,尤其是近期上市的公司能凭借超募巨额资金,为快速扩张打通道路。

中国的瓦楞包装企业在未来十年将经历转型阵痛,一些拥有独特竞争优势、商业模式容易复制的企业可持续成长。而一些管理落后、效率低下、设备陈旧、产品低端的企业将被淘汰。

目前中国的瓦楞包装行业集中的大幕已经开启,近几年也涌现出了一批特大型的瓦楞包装集团公司。如依靠“标准化工厂”模式遍地开花的合兴包装;凭借“包装一体化”和创业板融资攻城掠地的美盈森集团;纵贯造纸、纸板、纸箱、纸管、纸蜂窝全线业务的香港上市公司正业集团;扎根广东从事各类瓦楞纸板、纸箱、彩盒、说明书、环保纸托生产的香港上市公司锦胜集团。当然这其中也少不了已经提前十年偷偷在中国包装业跑马圈地的国际包装巨头的身影。如美国国际纸业在中国设有23家造纸厂、包装厂、纸杯厂、亚洲客户解决方案中心、零售展示业务中心等。瑞典爱生雅(SCA)集团自从1996年分别在武汉和上海成立了第一家瓦楞纸箱厂以后,陆续在中国增设了近20家瓦楞包装厂。产品包括瓦楞纸箱、防护型发泡制品、纸浆模塑产品、胶印纸箱等。王子纸业也借中国经济腾飞的东风,先后在中国投资了15家大型企业,业务涉及纸浆、造纸、包装、印刷、贸易等等。

瓦楞包装行业整合集中的进程还只是刚刚开始,行业前十的市场份额还不到8%,要想达到发达国家的70-80%需要经历一个较长的过程。需要注意的是,随着一些跨国集团把工厂向东南亚迁移或回迁本国,出口瓦楞纸箱在未来十年的需求将呈显著下降趋势。但一旦我国农村集约化经营形成气候,农产品纸箱需求必将出现井喷式增长。这样一来,未来我国瓦楞包装市场的分布将出现重大改变。此前过度集中在东部沿海及各省会城市,未来将更加分散。航母型企业的布局目前是紧跟工业特别是出口加工业进行布局的,未来必定会因应市场的分布变化作出调整。

国际纸业中国布局图

正业包装全国分布图

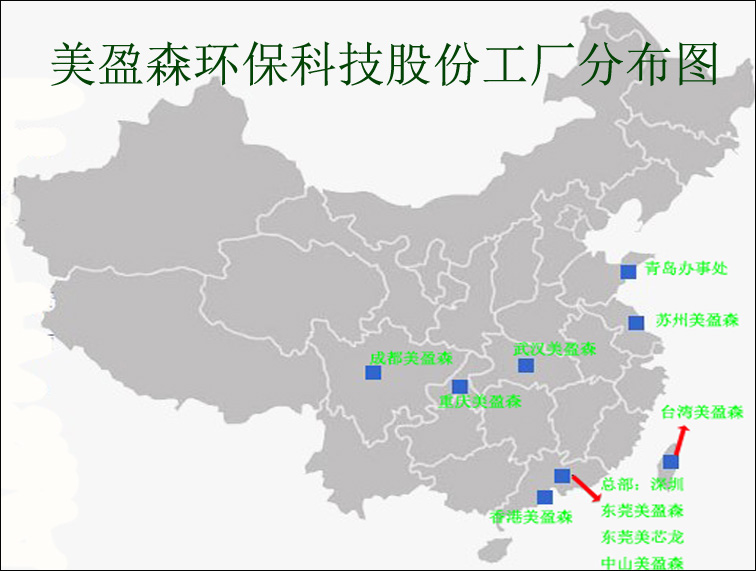

美盈森包装中国布局图

本文由包装地带独家供稿,转载请注明“转自包装地带”字样。

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP