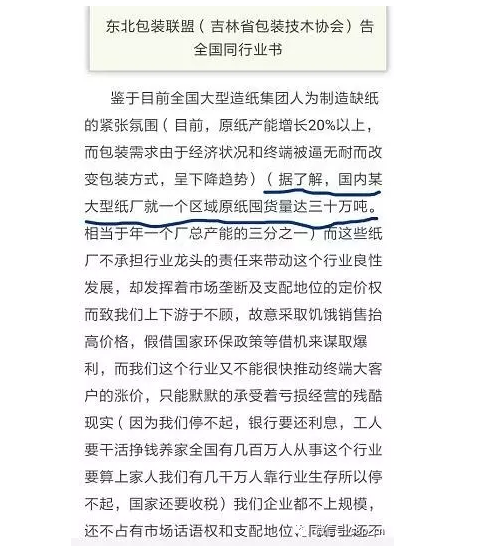

包小编语:今天,曾经多次对国内纸价非理性上涨提出质疑的东北包装联盟,再次在其公众号上发出了一篇题为《东北包装联盟(吉林省包装技术协会)告全国同行业书》(下面简称“告同业书”)。文中直指当前原纸产能大增情况下,纸价暴涨对包装印刷行业企业及从业人员的巨大伤害,并提出了十条建设性建议。

您当前所在位置:首页 > 行业资讯 > 焦点新观察 > 正文

一纸“告同业书”惊醒包装梦中人,风暴过后或将一地鸡毛

日期:2017-09-14 10:59:00 点击:2382次

包小编认真阅读了“告同业书”,字里行间洋溢的正气、勇气、力量与智慧,令人肃然起敬!

过去两周时间,在造纸业下游库存十分充足,需求刚刚回暖的情况下,纸厂通过炒热进口废纸受限和环保关停的消息,成功实现了大幅度涨价。包装纸平均上涨500-800元/吨,个别特种纸甚至一次性上涨了2000元/吨。

不过,这一波疯涨将产业链的生态彻底打乱。一方面疯涨的纸价更加难以传导,另一方面再一次推高了原纸库存,令未来产业链的企稳变得更加不确定。而包装地带公众号的在线投票调查表明,这轮上涨跟需求回暖无关,主要是人为炒作造成。

“告同业书”也指出了当前纸包装产业的乱象的推动因素:享有垄断及支配地位的纸业巨头采取饥饿销售抬高价格,假借国家环保政策之名谋取暴利。“告同业书”还指出,唯有自救,唯有团结一心,唯有抱团取暖,联合抵制才是我们共同的出路。

另外,“告同业书”还给出了控产能、降库存、推终端、调外纸、搞整合等多种措施。这对当前嚣乱不堪的纸包装产业来说,无疑是一剂清醒剂。

近年来,虽然社会上一直在传说造纸业落后产能在加快淘汰,但事实上很多年产十万吨以下的中小纸厂并没有那么快停产。与此同时,在需求没有增长的情况下,包装纸的产能却有大幅放大的趋势。特别是在近年来造纸业暴利的情况,刺激了很多资本进入造纸业。

|

近期投产或即将投产的原纸项目 |

|

| 江西 | 柯美纸业年产20万吨瓦楞纸项目8月开机 |

| 江西 | 江西理文新增年产40万吨造纸产能,预计8月投产 |

| 湖北 | 湖北祥兴15万吨瓦楞纸产能投产,未来将达到100万吨 |

| 湖北 | 湖北荣成200万吨造纸产能,其中80万吨已经建成投产 |

| 湖北 | 武汉金凤凰纸业年产60万吨高强瓦楞纸和年产纸管原纸10万吨生产线项目已全面启动 |

| 广东 | 中国纸业(湛江)200万吨高档涂布纸项目,从2014年开工,预计已经接近投产。 |

| 湖南 | 新金龙纸业7月揭牌投入生产 |

| 河北 | 元氏金鹏纸业15万吨高强瓦楞纸项目7月正式生产 |

| 近期签约落户、环评、投入建设的原纸项目 | |

| 江苏省 | 金田纸业250万吨包装纸项目8月落户江苏 |

| 山西省 | 一帆纸业年产60万吨高强瓦楞纸一期环评中 |

| 江西省 | 年产40万吨包装纸项目落户江西崇仁 |

| 湖北省 | 上海中能企业发展集团拟在赤壁市建设的300万吨环保包装纸项目 |

| 湖北省 | 山鹰纸业7月接盘昌泰荆州220万吨项目 |

| 浙江省 | 浙江和泓环保纸业年产20万吨瓦楞纸项目预计2018年10月投产 |

| 湖北省 | 晨鸣纸业湖北黄冈200万吨,目前进展未知 |

| 湖北省 | 山鹰纸业黄冈200万吨纸业项目,并于2015年签订协议,目前进展未知。 |

| 辽宁省 | 辽宁兴东纸业50万吨项目预计2018年5月投产 |

| 黑龙江省 | 佳木斯50万吨高档箱板纸项目预计2018年6月份投产 |

| 甘肃省 | 年产10万吨高强瓦楞纸项目预计2018年国庆 |

如果从长远来看,随着房贷车贷和基建投资透支消费、出口龌龊不断、人口红利消失、一些客户弃用纸包装,包装纸的需求很可能以超乎预期的速度下滑。而纸业暴利和无序会诱使很多纸厂拼命加大出货力度,这将进一步造成供大于求的局面。

因此,在包小编看来,未来造纸业的情况将更加纷繁复杂。造纸厂必须以更大的涨幅来维持原纸涨价预期,但需求超预期不足又会让泡沫破灭的风险无限变大。最终,一场纸灾就会到来!

原纸疯狂过后,留下的必将是一地鸡毛,而这一次受伤最深的当是包装印刷企业。

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP