一

广州信联智通实业股份有限公司 否决

1月9日,发审委审核3家公司的IPO申请,审核结果2家通过、1家被否。幸获通过的是倍加洁集团、中源家居,不幸被否的是广州的一家包装企业信联智通实业。

广州信联智通实业被否主要原因如下;客户集中、供应商集中、第一大客户第一大供应商同属华润集团,交易完成后大客户可以调低交易价格,定价模式差异多样。更重要的一点是:员工薪酬大幅低于同地区同行业公司;员工人数,特别是生产人员、技术人员总体呈下降趋势的原因及合理性不能得到合理解释。

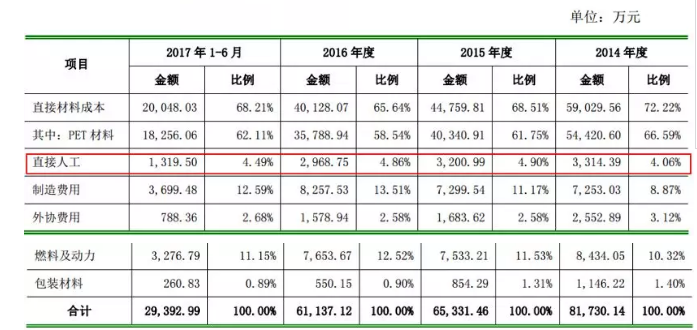

从其提供的招股说明书来看,报告期内公司员工人数确实是总体呈现下降趋势,从2014年末的1513人降到2015年末的1435人,再剧减到2016年末的1139人,2017年6月末有所回升,到了1273人。

而其主营业务成本构成中的直接人工,从2014年的3314万元,下降到2015年度的3201万元,再下降到2016年度的2969万元,2017年上半年直接人工费用只有1320万元。

招股说明书披露了报告期内公司生产人员、技术人员的平均工资,生产人员月均4706并不算低,技术人员5879元的工资似乎并未拉开与生产人员的差距。

遗憾的是,此次证监会在发布会中并没有披露同地区同行业公司生产人员、技术人员的平均工资,只是笼统地披露了公司及其子公司与当地制造业平均工资水平的比较情况。并认定公司及其子公司的平均工资均高于当地制造业平均工资水平。

公司招股说明书没有披露每年末的生产和技术人员数量、没有披露同地区同行业生产工人、技术人员工资待遇,发审会上委员们是怎么知道员工薪酬大幅低于同地区同行业公司的?是有人举报吗?或者作了充分的调研?问出这个问题还是有点出人意料的。

而此轮IPO幸获通过的倍加洁集团报告期内被海关罚款145万元。幸获通过的中源家居曾在2017年10月31日被暂缓表决,这次终获成功。

一

广州信联智通实业股份有限公司 否决

(一)基本情况

主营产品为PET塑料包装容器,下游客户主要集中于饮料、调味品以及日化品等行业。

曾小斌为公司控股股东、实际控制人,持股比例为62.28%。

公司首次申报为2017年4月14日,12月22日申报更新版本的招股说明书。

(二)营业收入持续减少,但净利润创出新高

公司2014年、2015年、2016年营业收入分别为9.92亿元、8.25亿元、8.08亿元,持续负增长。但是扣非净利润没有同步负增长。2016年的营业比2014年减少20%,但净利润却增长了53.43%,从2014年的3870.37万元增长到2016年的5938.4万元。

(三)发审会议询问的主要问题

1 报告期内,发行人存在重要客户和供应商由同一方控制的情况。请发行人代表说明:

(1)报告期发行人第一大客户、第一大供应商同属华润集团,客户集中度较高的原因及合理性,主要供应商和客户同属华润集团控制是否对发行人独立性产生重大不利影响,是否影响发行人持续盈利能力;

(2)华润怡宝对发行人合格供应商范围认可的具体内容及商业合理性;

(3)华润怡宝与27家外部OEM工厂建立合作关系的基本情况、合作模式,华润怡宝向发行人采购占其总采购额的比例;

(4)发行人与华润怡宝签署《战略合作协议书》的具体内容,是否能有力保障双方合作的长期性和稳定性;

(5)报告期各期发行人与华润怡宝不同类型产品的定价模式,是否具有稳定性,是否具有自主定价能力,相关信息披露是否一致;

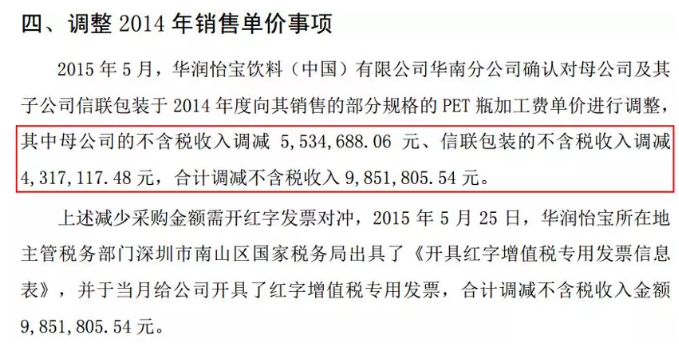

(6)2015年5月对2014年已销售的部分空瓶加工费进行调低价格的合理性,是否符合相关协议和合同的约定,其他期间是否存在类似情况;

(7)发行人第二大客户海天味业与前五大供应商海盛食品同属海天集团控制,上述销售与采购是否存在捆绑安排。请保荐代表人说明核查过程和依据,并发表明确核查意见。

......

(四)其他关注点

1 第一大客户、第一大供应商均为华润集团下属公司

广州信联主营产品为PET塑料包装容器,下游客户主要集中于饮料、调味品以及日化品等行业。

报告期内(2014年、2015年、2016年及2017年上半年),公司对华润怡宝的销售收入分别为8.06亿元、6.69亿元、6.50亿元及3亿元,占总收入比例分别为81.24%、81.11%、80.42%和77.86%。销售的产品包括空瓶、瓶胚、OEM饮用水、瓶盖四种。

公司采购的原材料主要为PET聚脂切片,华润化工为公司第一大供应商,报告期内公司向华润化工采购金额分别为2.88亿元、3.26亿元、2.53亿元及1.03亿元,采购占比分别为49.68%、74.62%、61.94%和43.97%。

广州信联客户集中、供应商集中,并且第一大客户与第一大供应商均为华润集团下属公司,这自然让人怀疑公司独立性方面存在重大缺陷。

如果上下游客户属于行政垄断性的企业(如电信、电力、石油等),发行人对客户或者对供应商存在重大依赖尚可理解。但广州信联的原材料、产品均无关行政垄断,存在客户集中、供应商集中,就已经有独立性缺陷了。再加上第一大客户、第一大供应商同属华润集团,无疑让这个独立性缺陷放大了好几倍。

2 交易完成,第一大客户仍可以决定调减上一年的采购单价

交易完成后,第一大客户仍然可以单方面要求调减价格,广州信联只得接受,可见第一大客户的话语权基本上是决定性的。

2015年5月,华润怡宝华面分公司确认对发行人母公司及其子公司信联包装于2014年度向其销售的部分规格的PET瓶加工费单价进行调整,合计调减不含税收入985万余元。

招股书未披露以上价格调减的具体原因。如果其他客户也这样在交易完成后可以调减价格,那么广州信联的持续盈利能力是令人担忧的。

3 定价模式多样,定价话语权低下

公司在与华润怡宝、海天味业、蓝月亮和南顺集团合作时,由公司购买原材料,生产产品后销售。公司主要产品空瓶及瓶胚的定价模式如下:

与华润怡宝的定价模式:根据PET市场价格波动情况按订单批次调整产品结算价格;

与蓝月亮的定价模式:每个季度末根据过去3个月PET市场价格波动情况确定下一季度产品结算价格;

与海天味业的定价模式:时间型阶段性定价,即协议约定的价格在双方约定的执行期间不发生变化;

与南顺集团的定价模式:以原材料市场价格为基础,考虑加工费,协商确定销售价格,协议约定的价格在约定的执行期间保持不变,协议期满后双方根据原材料市场价格波动情况,不定期协商调整采购价格;

与屈臣氏的定价模式:屈臣氏提供PET原材料或瓶胚,公司提供加工劳务,加工费标准由双方协商确定。

对主要客户定价模式差异多样,没有统一的定价模式,说明公司在客户面前缺乏话语权,只能迁就不同客户的不同定价模式要求。

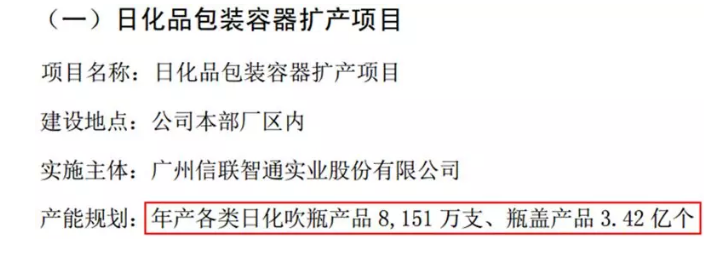

4 主要产品产能利用率不足,募投项目还要扩大产能

公司产品分空瓶、瓶胚、OEM饮用水、瓶盖四种,及委托加工(瓶及瓶胚)服务。其中空瓶、瓶胚是公司主要产品,报告期内销售收入占总收入的比例达到80%。

然而,空瓶的产能利用率在2014年最高,达到74.79%,2015年急减10个点至64.07%,2016年又减到62.8%。

瓶胚的产能利用率也是2014年最高,达到79.38%,2015年急减13个点到66.44%,2016年略升至67.34%。

然而,报告期空瓶的产能利用率从2014年的75%下降到2017年上半年的64%,产能利用率总体呈现持续下降趋势。然而广州信联第一个募投项目就是扩大空瓶的产能,年产空瓶8151万支。这产能达产后能够消化吗?

文/末日机甲