日前,《印刷经理人》杂志推出第十二届中国印刷企业100强排行榜。对比上届榜单,百强门槛上升到了3.6亿元,百强总规模逼近900亿元,10亿集团军又扩充了队伍。不仅如此,在连续遭遇收入普涨、收益下降的困境之后,百强印企今年迎来了收入与收益的双增长。

2013年,市场环境的不确定因素进一步增加,宏观政策对印刷产业的发展造成更直接、重大的影响,让印刷企业在面对外单疲弱的同时,在内需市场也备受考验……2013年对百强印企而言,是荆棘中的疾行,不确定中的坚守。

12年历程,百强榜单跟随中国印刷业前行的脚步,忠实记录了大型印刷企业的成长轨迹,也客观见证了中国印刷业规模格局的演变过程。

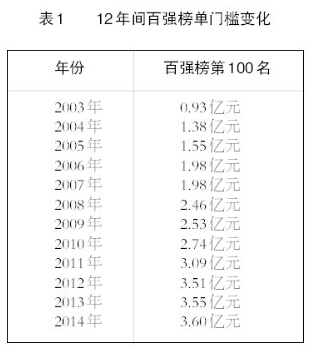

门槛攀升至3.60亿元

〔看点〕对于中国印刷业来讲,2013年是一个并不被看好的年份。之前对新榜单门槛的推断,较为乐观的看法是“微幅提升”,悲观一些的看法则是“有所下降”。百强新榜单门槛再次攀升至3.60亿元,让我们稍感慰藉。

表1显示了百强榜单门槛12年间的演变历程。前5年,产值止步于2亿元以下;2亿元区间内,经历了3年的爬升期;3亿元区间内将盘桓几年,目前尚不得而知,不过3.60亿元的门槛较上一年仅有500万元、1.4%的微升,“十二五”期间能否“奔4”有待观察。

10亿军团再添新生力量

〔看点〕2014年榜单中,当纳利(中国)投资有限公司以44.43亿元蝉联榜首。相比上年,当纳利的销售收入增长了13.8%,也将百强第一的身价拉升到了44亿元以上。在25名10亿集团军中,三资企业的身影依然活跃。

今年,销售收入10亿元以上的企业由去年的18家增至25家。10亿集团军中,只有3家销售收入有所下降,其余22家都有不同程度的增长。11家企业实现了两位数的增长,最高者增长幅度超过80%。这些“强中之强”的企业,依然是百强阵营中的中流砥柱。

具体而言,在20亿元阵营中,有当纳利(中国)投资有限公司、上海紫江企业集团股份有限公司、深圳市裕同包装科技股份有限公司、中国食品包装有限公司(香港)、厦门合兴包装印刷股份有限公司、鹤山雅图仕印刷有限公司、上海界龙集团有限公司、上海烟草包装印刷有限公司、鸿兴印刷集团有限公司、四川省宜宾普什集团3D有限公司、康美包(苏州)有限公司。其中,中国食品包装有限公司(香港)、康美包(苏州)有限公司为新晋企业,大家颇为熟悉的深圳市裕同包装科技股份有限公司再次回归百强排行榜。

在25名10亿元集团军中,有9家三资企业位列其中,但占比已有所下降。其实,与前几年三资企业在榜单中往往占据半壁江山的情况有所不同,今年榜单中只出现30家三资企业,比例进一步下降。但是不可否认,在中国印业市场中,三资企业在各个细分印刷领域,依然集结着高端产能,依然在积极实施战略布局与资源整合,也依然发挥着重要的市场影响力。

总体规模近900亿元

〔看点〕在今年的榜单中,百强企业的销售收入总值为896.69亿元。与去年的销售收入总值805.37亿元相比,增长率为11.34%。回顾近几年百强榜的销售收入总额增长率,2013年仅为1.87%,2012年为4.94%。在经历了两个低谷年份之后,今年的销售收入总值有了两位数以上的增长,这其中不能排除换手率较高对此造成的影响。

近900亿元的产值规模,在中国印刷业的整体格局中占有举足轻重的位置。若以国家新闻出版广电总局公布的2013年全国印刷工业总产值10398.5亿元为参照依据,百强销售收入的占比约为8.6%,近几年这一集中度指标变动不大。

除了产值规模,今年百强榜单的其他汇总数字为:资产总额980.08亿元,工业增加值总额223.17亿元(97家提供),利润总额63.94亿元(98家提供),对外加工贸易总额136.19亿元(56家有相关业务),职工人数14.43万人。

值得注意的是,在今年的百强榜中,98家企业报来了利润数据,其中有4家企业陷入亏损境地。对比去年,99家报来利润数据的企业中有2家亏损。创利超过亿元的企业,今年有20家,比去年增加2家,其中烟包印企3家。而在去年榜单中,烟包企业在创利过亿元企业中占比为1/2。前几年,烟包印企的占比更是动辄高达2/3。今年占比下降,一方面是由于一些实力雄厚的烟包印企由于种种原因未参与百强排行,另一方面,也反映出烟包印企利税大户的传统形象正持续受到挑战。

76家企业收入与收益双增长

〔看点〕收益与收入是否同步增长?这是近年业内人士普遍关心的问题。在前两年的百强榜中,收入与收益也出现了明显的“背离”趋势。而今年的78家可对比分析企业中,两年均报来利润数据的企业有76家,76家企业的销售收入增长率为12.40%,利润增长率为11.28%,双双实现了两位数的正向增长。

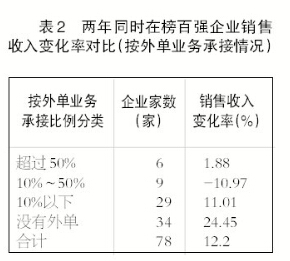

为了更真实地反映百强企业的经营变化情况,我们抽出两年同时在榜的企业,进行更加精准的分析。如前所述,由于本次榜单的换手率为22%,所以可以用来对比分析的企业为78家。

统计显示,78家企业2013年的销售收入总额为727.88亿元,相比上年增长12.2%,78家企业的资产总额增长率为11.58%,职工人数增长率为12.37%。

在市场环境内外交困的2013年,百强企业集体实现了两位数的增长,充分表明这一群体的竞争实力和增长潜质,也说明在2013年这个相对艰难的年份,百强企业依然获得了渐进式增长,以行业标杆的姿态奋力前行。

外单贸易持续走弱

〔看点〕在今年的百强榜单中,有56家企业涉足了外单业务,企业数比去年增加8家,对外加工贸易总额为136.19亿元。根据国家新闻出版广电总局公布的年度核验数据,2013年中国印刷业对外加工贸易额837.5亿元,粗略算来,56家企业的外单加工产值占比16.26%,表明这些企业是进军国际市场的重要生力军。

56家企业中,对外加工贸易额超过10亿元的企业有4家,分别是当纳利(中国)投资有限公司、深圳市裕同包装科技股份有限公司、鹤山雅图仕印刷有限公司、鸿兴印刷集团有限公司,比去年增加1家;出口额在1亿~10亿元的企业有14家,比去年增加了1家。

外单企业的地域分布显示:其一,珠三角仍是外单主力地区,参与企业多,出口份额高,但外单增势小;其二,长三角的出口形势走强,参与企业渐多,一些企业的出口额在快速增长;其三,很多地区从无到有,外单开始落户百强企业,致使外单出现“多地开花”景象,这在西部、中部等地区十分明显。

自2011年以来,欧美等市场需求不振、对外贸易壁垒渐增等因素,致使国内出口明显受阻,这在印刷行业也时有显现,甚至有业内人感叹经营景况尚不如全球经济危机初起之时。国际市场是否正经历新一轮下行态势,对国内印刷企业又产生了怎样的实际影响?我们尝试用分类分析的方法,对这一疑问做一探究。

今年榜单中,将两年同时在榜的78家企业,按“外单比例超过50%”“10%~50%”“10%以下”“没有外单”分为4组,分析其年度销售收入的变化情况。表2显示,外单比例超过50%的6家企业,其销售收入增长率仅为1.88%,远远低于平均增长率;外单比例位于10%~50%的有9家企业,销售收入出现负增长,下降10.97%;外单比例为10%以下的企业有29家,其销售收入增长率接近平均增长水平;没有外单的企业有34家,其销售收入增长率为24.45%,大大超过平均增长率。各组展现的增长率显示,2013年,外单占业务总量比例较大的企业,其销售收入增长情况也较差。这也表明,2013年,印刷外单市场明显弱于内需市场,给传统外单企业带来了不小的经营压力。

华东地区百强企业占据半壁江山

〔看点〕华东地区是百强企业的集结重镇,集中了50家企业,较上年又有2家增长,占据了百强榜单的半壁江山;华南地区和华北地区也是传统的百强聚集区;相对亮眼的是西南地区,四川和重庆共汇集了10家百强企业,跟随西部第四增长极的建设步伐,西南地区在未来的百强榜中或许还将持有相当份额的席位。

百强企业在各省市和各大经济区的分布情况。在今年的榜单中,百强企业落子到18个省(区、市),和去年榜单相同。13个省(区、市)未与百强结缘,它们分别是黑龙江、吉林、内蒙古、河南、山西、海南、甘肃、青海、宁夏、新疆、云南、贵州和西藏。

其中,上海共有24家百强企业,与去年相比增加3家,成为百强阵营的第一方阵,其在百强阵营中的领军作用日益凸显。

江苏共有14家百强企业,较去年增加2家;广东与香港地区共有13家企业上榜,较去年减少1家;浙江共有10家百强企业,较去年减少2家,这三大地区形成了第二方阵。广东与香港地区的百强企业数近几年逐年递减,每年都有曾经的榜上企业因业绩不理想退出百强方阵,虽然由于各种原因,百强榜在这一地区的覆盖率一直不是十分理想,但珠三角印企在全国的领军作用渐被削弱,也是一个不争的事实。外单市场的疲弱与内地市场的崛起,客观上推动了印企规模格局的强弱变化。

第三方阵的地域分布相对广泛,四川8家,湖北、福建、陕西各4家,北京、天津、山东各3家,这些百强企业在各个经济区域发挥着引擎作用。

此外,安徽、广西、重庆各有2家百强企业,辽宁、江西、河北、湖南各有1家企业上榜。

包装印刷泛化现状凸显

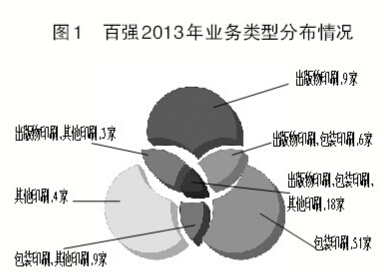

〔看点〕如果将单一业务与混合业务汇总,通盘考察百强企业的业务版图,涉及出版物印刷的企业有36家,涉及包装印刷的企业有84家,涉及其他印刷的企业有34家。包装印刷在百强企业中的覆盖面极为广泛,几乎成为印刷强企通配的业务标签。

图1显示,今年百强中单一从事出版物印刷的企业有9家,单一从事包装印刷的企业有51家,单一从事其他印刷的企业有4家。其中,包装印刷企业占比过半,成为数量最多的群体。

榜单中从事混合业务的企业有36家。其中,18家企业通吃了出版物印刷、包装印刷、其他印刷各个业务种类,它们的原有身份,既有国有书刊印刷厂、报纸印刷厂,也有专业的票据印刷、包装印刷企业,市场的洪流与生存的压力,迫使这些企业不断延伸产品种类,走上了多元化的业务发展道路。

重要数据

百强销售收入总计:896.69亿元

百强工业增加值总计:223.17亿元(97家提供)

百强资产总额总计:980.08亿元

百强利润总额总计:63.94亿元(98家提供)

百强对外加工贸易额总计:136.19亿元(56家有相关业务)

百强职工人数总计:14.43万人

企业类型。在本年度百强企业中,国有及国有控股企业19家,集体企业1家,私营企业5家,三资企业30家,股份制企业45家。

企业分布。珠三角地区13家,长三角地区48家,环渤海地区11家。三大印刷产业带共有72家。

业务类型。出版物印刷企业9家,包装印刷企业51家,其他印刷企业4家,混合印刷业务企业36家。