国废上调后、原纸、纸板开始上攻

清明长假刚结束,新一波原纸涨价潮函率先从华北、华东等地飞向四方。进入4月,国废连续上调,各地纸业纷纷宣布停机限产,接着便传出原纸和瓦楞纸板大涨的消息。很多包装印刷行业人士顿时心头肉一紧,莫非又一波涨价潮要来了吗?

股票式暴涨暴跌、赌博式心理战对抗,真真假假,假假真真,纸包装产业链再次陷入了一个难解的谜局。

从2017年3月28日起,国废渐渐止住大幅下滑的颓势,华北地区有六家上调,华东地区四家上调,华南地区有两家上调,西南上调的有一家。此后,国废价格开始企稳,并从4月1日开始稳步回升。

与此同时,苏鲁豫皖地区“首届苏鲁豫皖瓦楞纸行业交流研讨会”17家大中型瓦楞纸企业一致同意停产或限产,并安排5-10天的停机停产计划。此后,玖龙、金洲等大型企业也宣布了停机计划。

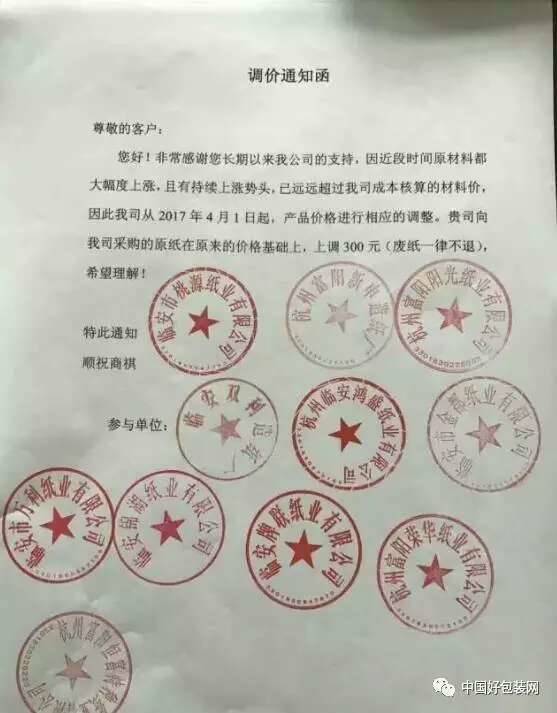

3月的最后一天,来自造纸厂的涨价函再次飞起。浙江、安徽、福建等地二十多家造纸厂发出涨价函,多数造纸厂都选择在4月5日那一天进行提价,多数每吨提价达300元,而其中富阳十一家造纸厂集体涨价的通知函尤其夺目。

眼看上游开涨,前段时间挥泪大降价的纸板厂也借势上涨,个别纸板厂五层纸板每平上涨达0.4元之多。接下来,瓦楞纸板厂又一波涨价函或如雪片飞舞。

纸箱行业再次面临被割韭菜

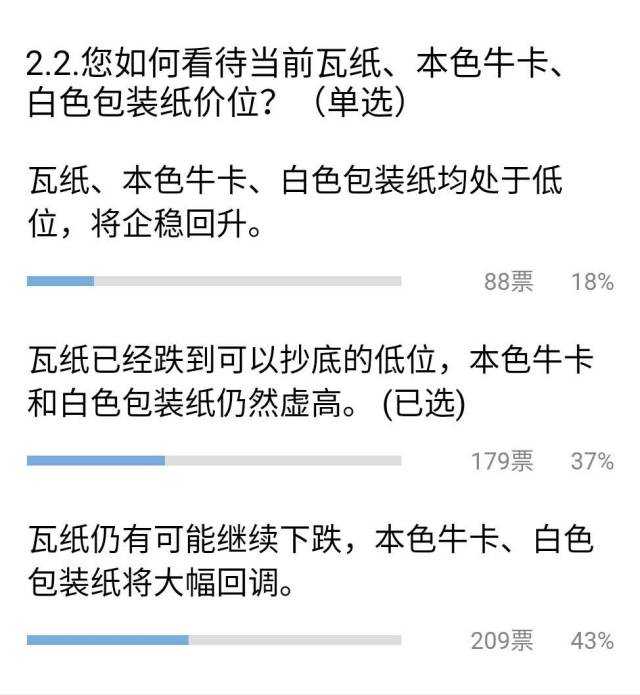

面对这个从天而降的大涨价,很多纸箱企业一下子懵了。因为包装地带在4月1日的公众号文章调查中,高达65%的人认为纸价仍将进一步走低。80%的人认为当前瓦纸已经跌到低位,但本色牛卡,特别是白色系包装纸仍有很大下调空间。

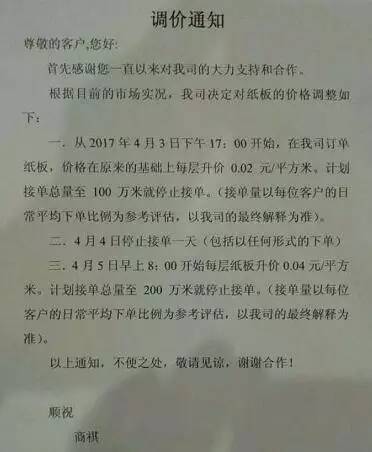

有纸箱行业朋友表示:瓦楞纸板1号还在降,一层纸2分,3号下班就停接单并一层升2分,4号放假,5号一层又升4分,加起来,5层纸升0.3元。更为不妙的是,由于前段时间纸箱行业低价抢单现象严重,很多厂家被迫下调了纸箱报价,这次突然回升,完全令他们措手不及。有位纸箱厂老板说:我几个大客户跌的都目前的底价了,本来跌得快与去年差不多了,突然来这一下,这下全完了。

在包小编看来,过去半年的包装纸跌大潮中,伤害最重的莫过于位于纸制品产业链最末端的纸箱企业。从2016年10月开始,原纸和纸板价一路疯涨,纸箱行业到12月才开始真正涨价。春节后纸价再次大跌,行业集中度极为分散的纸箱行业大肆低价抢单,好不容易提起来的纸箱报价又跌了回去。

在造纸行业,APP、晨鸣、太阳、华泰等凭借对白卡和铜版的垄断优势地位,始终保持着高价位。而玖龙、理文、山鹰、联盛、荣成、景兴、建晖、金洲等纸业巨头在本色包装纸的强势,也让纸企在纸价调整中游刃有余。瓦楞纸板行业则可在100公里范围内对纸箱企业形成垄断。唯有纸箱行业,再次成为被上游行业割韭菜的对象。

因此,纸箱行业目前只剩下两条路可走,要么在低价竞争中耗尽流动资金,要么重开涨价模式。

这波原纸上涨的成色几何?

早在3月23日,包装地带《废纸已跌到妈都不识了!|不日或迎来反弹》就已经提醒大家,国废反弹的时间窗口越来越近。果然,在国废开始反弹,纸厂宣布停机后,纸价便重拾升势。

那么,究竟是什么力量支撑纸价突然回升呢?

包小编认为主要有以下几点:首先,内需并没有大家想象的那么差,毕竟现在的年轻人习惯了提前消费,国家印钞机一点没有消停的迹象。其次,纸箱行业普遍存在买涨不买跌心理,过去三个月致力于去库存,不愿下单购纸,导致库存空虚。最后,纸厂在产能集中方面处于明显优势,容易产生一致行动。同时,纸厂也看清了下游企业的心理,以涨价逼迫下游企业出手订购。

不过,对于这一波上涨,包小编并不认为会重演去年10-12月纸荒的行情。因为从供需格局来看,目前汇率一直稳定,国废也处于低位。原纸供应并未明显收缩,玖龙等纸企的停机计划并没有立即执行。而从需求来看,由于社会底层收入减少,中产被楼市绑架,消费行业普遍不景气。所以,目前包装纸供大于求的态势仍然明显。

因此,这一波纸价调整,纸箱企业会迫于低库存压力出手购纸,纸厂库存压力减轻,且瓦纸有可能从底部回升,牛卡和白板纸则可能稳中有降,而纸板与纸箱厂不得不重新修正此前过低的报价。

考虑到消费低迷对包装纸需求的负面影响,去年10月开始的那波纸价疯涨几乎不可能重演。