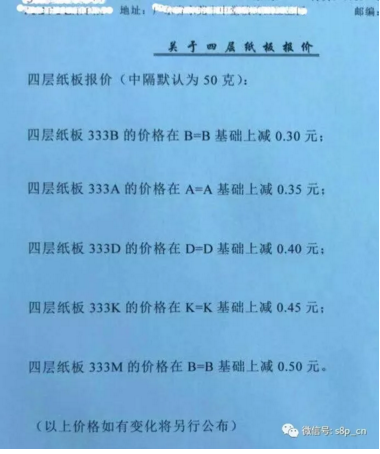

经过8、9月份的逆天上涨,包装纸价格一举突破6200元/吨,长假之后的10月份仍有很多人看涨纸价。这不,废纸在下跌了几天之后,又传出了涨价的消息,卖方更是放出风声,称十月份包装纸还要再涨600元/吨。

那么,真的会如传言那样,包装纸价永远涨,年内本色箱板纸达到8000元/吨,突破万元不是梦吗?在包小编看来,这个难度堪比登天。而且,年内大型纸厂能否维持住当前的纸价高位,着实压力山大。

长假期间,一些预感废纸价格到顶的商家纷纷高位套现,不料纸厂却传来了废纸大幅回调的消息。10月3日,有江浙一带的废纸商反映:义乌废纸掉350,吉安停收,景兴掉200,永康有废纸商反映直接掉了400!在华南、华东、华中等地,废纸普遍下调,一些屯积大量废纸的商家拼命出货。一时之间,江浙某大型纸厂的废纸收购场呈现出汗牛充栋的繁忙景象!

与此同时,由于订单阙如,华北、江浙、华中、华南等地的纸板价格也开始松动,一些企业对客户实行特价优惠,广东的一家企业甚至出现了高达0.5元的优惠幅度。而一些中小型纸厂,也采取了以价换量的营销策略,给出了100-200元的价格优惠。

不过,长假最后一天,全国各地再次传出了废纸价格上涨的消息,个别纸种甚至一次性调涨200元。对于这样的行情,包小编表示还需要进一步证实。因为有废纸商反映,不少纸厂的操作手段极为高明,基本上是明涨暗跌。表面上价格拉高了,成品纸可以名正言顺地提供了,但对废纸商送到厂的废纸的扣点却多了,实际上废纸不涨反跌。实际上,纸厂对废纸价格具有绝对的掌控权,有一家北方的纸厂甚至宣布,废纸水份超过15%直接没收,其强势可见一斑。

不管怎么说,纸厂立挺废纸可以避免纸价出现塌方式下跌,对整个产业链来说,绝对是好事情。

对于十月再涨600元的传言,包小编自认为虚张声势的成份较多,因为市场需求已经如同秋天的蚂蚱,根本无法形成稳定和足量的成交量。

在原纸需求方面,以下几个因素非常值得关注:

-

8、9月的疯涨,均不是需求带动起来的,而是在库存高位下,市场大肆炒作进口废纸受限,在国内废纸价格疯涨的情况下,大量中间商和二级厂屯货备涨所推动起来的。

-

由于需求的低迷,原材料上涨的成本尚未传导出去,迫使一些终端用户寻找替代包装材料或实行纸包装减量化,也在一定程度上影响了需求。

-

8、9月的疯狂上涨引发了市场的恐慌,导致市场订单严重透支,今年首季度的需求低迷的行情已经重新上演。

-

种种迹象表示,今年的第四季度消费需求可能远远不如预期。房地产被冻结已经是铁一般地事实,楼市泡沫对消费的影响开始显露出来,汇率的拉升对出口造成很大冲击。就连大家信信念念的“双十一”,也不可能再次出现40%的增长,今年中国邮政预测的快递数量仅仅跟去年持平。

而在原纸的供应方面,几大因素不可忽视:

1)包装纸的产能受限并不符合事实。无论从玖龙的年报,还是工信部1-7月造纸业的统计数据来看,包装纸的产量均没有受到环保的影响,而且增速超过2010-2015年。此外,新投入的产能非常宏大,将进一步放大包装纸的供应量。

2)2017年1-9月,废纸进口量比去年增长10%,但包装纸的需求量却显著下滑。由于炒作的因素,废纸在8、9月份两个月从平均1600元/吨炒到3000元/k屯的高位,屯积废纸成为极有利可图的事情,因此,市面上废纸的屯积量很可能超乎所有人的预期。

3)国内包装纸的价格已经让进口纸利润非常丰厚,大量进口原纸已经源源不断地涌入,进一步加剧了原纸的过剩。

目前,包小编最为担心的是今年3月份纸价暴跌到2300元/吨、废纸跌回450元/吨的悲剧行情重演。因为现在面临的问题,比那时更为严重。同样是长假期间大量中小纸厂会拼命开工,同样是订单大量透支,同样是废纸价格诡异疯涨,同样是中小纸厂会低价抢单。

还有一个更为致命的问题,即大量废纸商、纸贸商、二级厂和中小纸厂会借助大纸厂的掩护而高位套现走人。即便是第一阵营当中,也有可能出现一两家纸业巨头率先降价的情况,毕竟纸业巨头身上的债务也是压力山大。因此,以玖龙、理文、山鹰等龙头纸业为代表的纸厂有没有足够的魄力吃下废纸商手中的高价废纸,有没有足够的勇气为中小纸厂低价出货和纸贸商及二级厂高位套现买单,大型纸厂能不能众志成城坚决不率先降价,将决定十月份的纸价走势。

虽然国家对对进口废纸量的控制将越来越紧,每年废纸进口数量将逐年减少的可能性非常大,虽然环保肯定持续高压,行业供给侧仍然持续挤出落后产能,但是,到目前为止,我们仍无法明显看到原材料涨价成本向下传导和消费需求回暖的迹象。

因此,目前惟一可行的办法,就是寄望造纸行业能够严控产能,大量减少原纸的产出,否则,造纸行业的第四季度将会非常被动。

对于大大小小的纸厂、纸贸商、包装印刷企业和终端用户来说,大家都要密切关注接下来的走势,一旦废纸狂跌,需求逊于预期,原纸断崖下跌恐将不可避免。无论这一情况是否会发生,建议大家都要做一个预案以防不测。