数据方面:2017年1-9月份机制纸及纸板(外购原纸加工除外)产量为9559.4万吨;2017年1-9月份废纸进口量为2168.75万吨;2017年1-10月份纸浆累计1943万吨。

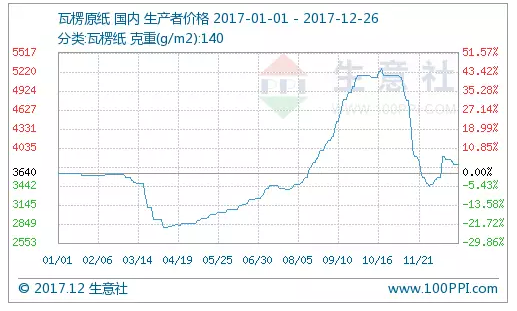

由2017年瓦楞原纸价格走势图可以看出,在4月初形成全年价格最低点,在10月中旬形成全年价格最高点。

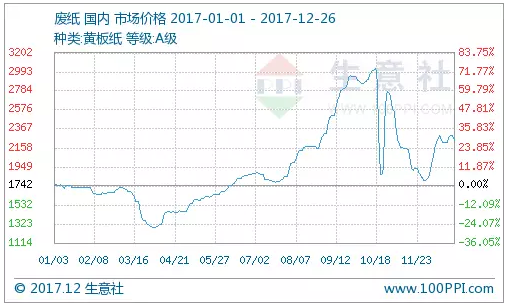

由2017年废纸价格走势图可以看出,在4月初形成全年最低点,在10月中旬形成全年最高点,但随之而来的是废纸价格断崖式下降,纵观2017年下半年废纸价格走势图,可谓是“一波三折”。

由2017年木浆价格走势图可以看出,上半年木浆价格走势没有太大的幅度变化,进入下半年的11月份,木浆价格达到全年高点。

4月初形成了瓦楞原纸全年价格最低点,参考均价为2912.5元/吨。由于春节传统需求旺季的结束,意味着包装用纸需求进入淡季,造纸企业原纸库存增加,导致瓦楞原纸价格下调。

进入第二季度,瓦楞原纸价格连续上涨,至10月中旬,价格形成全年最高点,参考均价为5270元/吨。

第二、三季度瓦楞原纸价格呈现连续上涨的走势,首先,受环保因素影响,进口废纸检查力度加大、标准提高,进口废纸到港量减少,加之国内废纸价格不断上涨,成为包装用原纸价格上涨的主要因素;其次,原纸生产辅料、煤炭、运输等费用的攀升,导致包装用纸价格居高不下;最后,受节能减排等因素的影响,产能产量的减少,也导致了原纸价格的上涨。

第四季度瓦楞原纸价格上涨,主要受“双十一”影响包装用纸需求量较大、废纸价格上涨等因素影响。但随着“双十一”结束,废旧纸箱大量释放,废纸价格下调,瓦楞原纸价格也随之回落。随着12月份即将结束,瓦楞原纸价格以小幅震荡为主,价格维持在3500-3900元/吨。

综上所述,第一季度需求由旺季转入淡季,影响着瓦楞原纸价格变化,并且在这一区间,形成了瓦楞原纸价格全年最低点;第二、第三季度原纸价格呈现连续上涨趋势,主要受高成本单一因素影响,需求支撑作用较弱;第四季度,受需求旺季影响,形成瓦楞原纸价格全年最高点,截至年末,瓦楞原纸价格回到略高于年初价格水平。

受2016年一纸难求影响,2017年原纸采购理智些,避免了抢纸的尴尬。但2017年受废纸价格影响,瓦楞原纸价格仍出现了高达5000元/吨以上的高价,展望2018年,以需求为主,以生产成本、环保、限产等综合因素为辅,2018年造纸行业或将会变得更理智些。由于春节需求旺季结束,包装用纸进入需求淡季,预计2018年第一季度瓦楞原纸价格将在3000-3700元/吨之间。

一季度,春节结束后,部分造纸企业未开工,加之包装用纸处于需求淡季,废纸价格震荡下行;随着造纸企业陆续开工,废纸价格上涨,但受到雨水天气、需求淡季影响,第二季度废纸价格上涨较缓慢;由于第三季度向需求旺季过渡,废纸需求量增加,形成废纸价格快速上涨的走势。从整体来看,一季度至三季度废纸价格与瓦楞原纸价格联动。

10月份是废纸价格大起大落的一个月,虽有全年最高价格,参考均价为3028.57元/吨,但随之而来的是一周时间内降幅38.25%,截至10月末,废纸价格再次大幅度上升。

双十一过后,由于废旧纸箱大量释放,废纸价格大幅度回落;在双十二之前,废纸价格再次形成上涨趋势,但上涨幅度并不及双十一前废纸价格上涨的幅度。春节这个节点或将是引发废纸价格再次上涨的引爆点,但由于春节结束后,包装纸将进入需求淡季,因此,未来短时间内,废纸价格上涨空间或将有限。

综合来看,2017年废纸价格走势,除了10月份价格变化幅度较大之外,其他月份废纸价格几乎保持着与瓦楞原纸价格联动。2018年废纸价格将受到进口废纸量、国内废纸回收率、需求等综合因素制约,预计短时间内,春节假期之前,废纸价格或将以小幅度震荡走势为主,从中长期来看,要综合各种因素对废纸价格的影响来做判断。

1-7月份针叶木浆价格维持在5100-5400元/吨运行,阔叶木浆价格维持在5100-5300元/吨运行。

2月初木浆价格小幅上涨之后,基本以平稳运行为主。国内方便,印刷品、作业本等处于生产、需求旺季,支撑木浆价格上涨。国际方面,受智利森林火灾影响,国际市场木浆价格连续上涨,国内进口木浆随之上调。受需求清淡影响,3-6月份木浆价格基本以平稳运行为主。

由于货源紧张,8-9月份木浆价格快速、大幅度上涨,经销商多次处于“断货”状态,部分经销商11月份中旬才有木浆出售。

针叶木浆受货源紧张影响,价格持续上涨,在11月中旬,形成了全年价格最高点,针叶木浆价格在7200-7800元/吨,最高价格达到7800元/吨;11月下旬至12月份针叶木浆价格震荡下行。1-9月份,针叶木浆进口593万吨,比去年同期减少1.48万吨,同比下降0.2%。

10-12月份阔叶木浆价格震荡下行,由9月份的全年价格最高点6550元/吨,下降至年末的5900-6000元/吨。1-9月份阔叶木浆价格进口783.63万吨,比去年同期增加170.99万吨,同比增长27.91%。短时间内,由于需求偏弱,木浆价格震荡下行,但价格仍高于去年同期水平。从中长期来看,春节结束后,书本、印刷用品将处于生产旺季,届时,木浆价格或将有一小波上涨行情。

综上所述,2018年造纸行业仍将遵循纸张需求淡旺季的行情走势,由于生产成本、产能产量的变化或将对行业具有一定“洗牌”的作用。由于春节需求旺季结束,包装用纸进入需求淡季,预计2018年第一季度瓦楞原纸价格将在3000-3700元/吨;2018年废纸价格将受到进口废纸量、国内废纸回收率、需求等综合因素制约,预计短时间内,春节假期之前,废纸价格或将以小幅度震荡走势为主,从中长期来看,要综合多因素对废纸价格的影响来做判断;短时间内,由于需求偏弱,木浆价格震荡下行,但价格仍高于去年同期水平,从中长期来看,春节结束后,书本、印刷用品将处于生产旺季,届时,木浆价格或将有一小波上涨行情。