一

通缩可能性不大

:2018-01-15 包装地带

经历了原材料疯狂上涨的中国制造业2018年的钟声已经敲响,新的一年,中国经济会有哪些新的变化与热点?制造业将面临哪些机遇与挑战?相信这些都是老板正在苦苦思考的问题。

从供需角度来看,中国2018年的经济增长将面临许多困难。一方面,原材料疯涨叠加房地产和铁公基泡沫,迟早要冲击消费端,导致内需以超乎寻常的速度缩减。另一方面,受生产要素成本高企和中美贸易争端的影响,出口面临着越来越强大的压力。

此外,地缘政治危机,中国与美、日、欧等主要出口市场的微妙关系,中国的生态环保压力、铁公基投资渐失驱动力、房增长泡沫的风险、债务杠杆问题,都给未来的一年造成很大的不确定性。

一

通缩可能性不大

近几年来,中国实施的是中性货币政策和积极债务扩张政策,除了农业外,多数领域流动性还算充裕。那么,新的一年会不会突然紧缩呢?

总体上来看,出现货币通缩的可能性很小,主要原因和理由包括:

(1)需要应对美国大力度税改政策的影响,维持中国的财政稳定。

(2)需要活化实体经济,需要制造出一个需求更加畅旺的国内市场,需要新的资本投入。

(3)中国政府目前还有适度的空间来扩张债务,而当前资本过剩的环境提供了足够的资金。

(4)中国调整结构、实现经济转型需要有时间窗口。

(5)中国需要避免经济增长速度过快下滑。

(6)中国在十九大有很多政治目标、社会目标以及国际战略,都需要很多钱来实现。

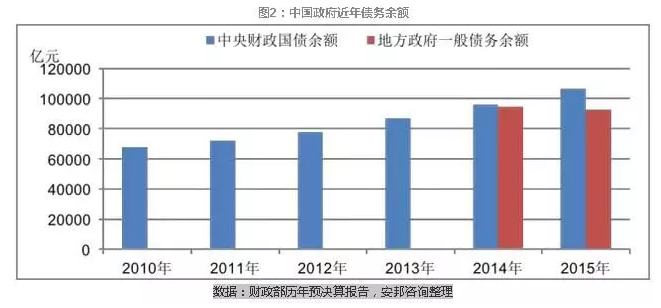

要解决这些问题,保持流动性宽松并扩大债务可能是最有效的解决办法。根据安邦咨询的分析:大致估计,未来3年至5年,中国可能需要30万亿以上至50万亿的增债规模才会有效。

二

2018投资方向

至于资本投资方向,不应继续增加在基础设施的投资,无论是效率还是未来负债,基础设施建设继续“加磅”,都存在着问题,比较理想的投资方向,应该是实体经济减成本、增实力的方向,如:基金。还有军民融合、战略新兴产业、乡土产业、生态环保产业、中国年轻人很擅长的消费科技、“银发产业”以及雄安新区的建设等等。

这不见得是最优方案,但可能是让中国摆脱潜在经济困局最可行的、有力的举措。

三

将继续压缩产能、解决过剩

我们预估,2018年中国还会继续压缩产能,实现产业结构的调整,并且解决过剩。

从某种意义上说,压缩产能也是一种去杠杆,但实际二者今后将有所分歧。中国政府在去杠杆的问题上保持谨慎态度,这是因为要确保经济稳定,不能出现失速的状态,可能作为调控手段会出现加杠杆的情况。

而去产能,主要是与减少对国际市场的依赖有关,否则进口还会增加,人民币汇率的压力更大。此外,压缩产能还会减少西方对中国的影响。

值得重视的一个问题,从趋势上看,中国经济政策的大目标出现了巨大的调整,由外向内。中国今后经济政策的重点是国内市场,政策方向上强调的也是国内市场。

四

民营企业遇更大挑战

十九大确立的社会发展大目标,重点由“让一部分人先富起来”转向了注重社会均衡。经济增长不再是最为优先的目标,生态均衡、贫富均衡、外交均衡、效率与公平的均衡等等,这些均衡关系是最重要的方向。这也许意味着,重商时代宣告结束,民企老板面临被均富的挑战。

民营企业在中国面临着诸多的挑战和压力,这种情况出现的原因是多方面的,有民营企业家自身的问题,也有社会发展阶段的原因。民营企业家必须要面对来自国内外的强力竞争,部分民营企业可能出现“散户”化和“个体”化的趋势。此外,随着各地区纷纷暴光GDP造假和财政收支恶化的问题,新的一年,民企的税收负担将难获得实质性的减轻。

未来,民营企业家要面对和解决的问题主要包括:

(1)融资难、融资贵的仍然持续;

(2)政治形势的变化和适应;

(3)用工难,用工成本高的问题将更加突出;

(4)税务负担很可能明减实增;

(5)资源利用的许可,与资源分配的调控;

(6)环保去产能对中小企业影响巨大;

(7)混改对少数资源性、竞争力超强、具备系统重要性的民企带来不确定性。

五

外资制造业风雨飘零

尽管2017年中国出台了大量重磅新政来留住外资企业,甚至有人预测2018年中国将迎来外资投资的第二个春天,但在这些政策没有带来实质性的利好之前,不过是一些鼓舞人心的话语。

特朗普上台后,一直奉行美国优先的政策,其主要政策之一就是制造业回流美国,目标直指“世界工厂”中国。从去年一月就开始的反倾销、反补贴仲裁;到特朗普签署“301”单边条款;从美联储一轮接一轮的加息、缩表;到年末如火如荼的特朗普税改;美国可以说是铁了心要将制造业、资本回流路线贯彻到底。

六

人民币较大幅度贬值

2017年,人民币汇率出人意料地保持了5%的强势增长,也让那些做空人民币的炒家损失惨重。但如果从长远来看,中国经济体的实际宏观负债就决定了人民币将贬值。其他技术性的工具手段甚至净出口的影响,都不是很大。

人民币汇率持续走低的诱因主要有两方面,一是大陆经济增速放缓,未来预期仍不明朗;二是货币供应过于充裕,出现「脱实向虚」等问题。

德意志银行曾经在一年半前预测,2018年中国人民币汇率可能贬值17%。德银所持理由是中央要冷却楼市、明年货币政策或会转向宽鬆,以及美元借贷成本上升下,资金外流情况将加剧,从而令人民币贬值。高盛亦警告,中国资本外流的速度将大于该行的预期。

七

就业矛盾或更加尖锐

2017年,数以十万计的小散乱污型企业或家庭作坊被迫关门,无数人一夜回到解放前。但历史的洪流,一个小人物是无法阻挡的,只能借势而动。那么,2018年会怎样呢?答案仍然是不乐观。

2018年,生态环境压力、需求的减少与产能过剩将恶化,并将可能导致大量中小企业倒闭潮的到来。而一些劳动密集型的大型企业,也因为无法承受高人工成本的压力,将会进一步发起以机器人为代表的工业4.0或生产线的智能化革命,导致就业市场需求进一步减少。两相叠加,必然导致失业潮的爆发。

在中国经济动能转换的关键节点,失业潮和倒闭潮似乎不可避免。面向吉凶莫辨的2018,制造企业和个人必须认真思考应对之策,确保平安稳定地度过。

注:部分资料图片整合自安邦咨询、正和岛