印刷包装业上市企业,

营收增长,利润下滑

:2018-05-02 包装地带

摘要:不用怀疑,2018年包装印刷行业将会出现进一步分化,行业将迎来新一轮的并购潮,行业的洗牌和竞争加快,产能集中会进一步加速。

包装印刷业因供给侧改革带来的影响逐渐显露出来,一些在原材料采购方面颇具议价能力的企业则采取了战略性不涨价的策略,大肆吸纳同行手中的订单,令包装印刷行业的产能集中度快速提升,行业洗牌潮一触即发!

2017年,造纸上市企业营收和净利润均呈现大幅上涨,不少企业的净利出现数倍增长,造纸业迎来百年不遇的大好行情。但是,与之相反,多家印刷包装上市企业2017年年报则惨淡得多,不少企业的营收和净利润甚至双双大幅下降。

印刷包装业上市企业,

营收增长,利润下滑

裕同科技:净利同比下滑。4月19日,裕同科技(002831)发布2018年一季报,公司2018年1-3月实现营业收入16.15亿元,同比增长16.18%;包装印刷行业平均营业收入增长率为15.93%;归属于上市公司股东的净利润1.39亿元,同比下降14.14%。

陕西金叶:利润下滑22%。从事烟包印刷的陕西金叶(000812),2017年营业收入为7.74亿元,同比下降22.14%,净利润2717.13万元,同比下降22.20%。

宝钢包装:持续亏损。4月26日,宝钢包装(601968)发布2018年一季报,公司2018年1-3月实现营业收入11.53亿元,同比增长21.84%;包装印刷行业平均营业收入增长率为15.82%;归属于上市公司股东的净利润-262.99万元。

新三板企:营收增长,利润下滑。无独有偶,不少已经公开2017年年度财务数据的新三板上市印刷包装类企业,也面临这种局面。以虎彩印艺、中浩紫云、有福科技、金冠科技、利德包装为例,这五家新三板上市公司2017年合计实现营收22亿元,同比增长18.26%,但净利润只有3360万元,同比下降58%。五家企业全部实现营收增长,但只有两家企业盈利。其中,一家企业的净利润跌幅居然达到了-474.42%。

面对纸价疯狂,

实力企业选择战略性不涨价

2017年,面对造纸巨头发起的一轮轮涨价潮,大部分行业人士惊慌失措,大肆转发炒作涨价的文章,以逼迫客户接受涨价。但是,一部分具有较强议价能力的上市包装印刷企业,却选择了战略性不涨价的策略。

综合来看,这些企业选择战略性不涨价,大致出于如下考量:

1)本身具有较强的议价能力,能够消化一部分涨价压力。象裕同、合兴、美盈森、盛源这样的用纸大户,与中小型包装印刷企业相比,他们通常采用集团采购的模式,具有较强的议价能力,整体用纸成本偏低一些。

2)这些实力型企业的客户通常也是各行业的巨头企业,与之签订的合同价格一般是半年一议或一年一议,即便是纸价大幅上涨,也只能自己承受。这也是多数上市公司营收大增但利润下滑的根源所在。

3)下游客户传导涨价出现梗阻,导致上市包装印刷企业难以提价。以白酒包装为例,从2017年到现在,茅台、洋河、五粮液、剑南春等白酒巨头们多次拟定涨价计划,都被发改委紧急叫停。另外,由于内部需求明显萎缩,导致下游行业产能愈发过剩,无奈之下,品牌商们被迫打价格战,导致原纸上涨成本无法传导给消费者。

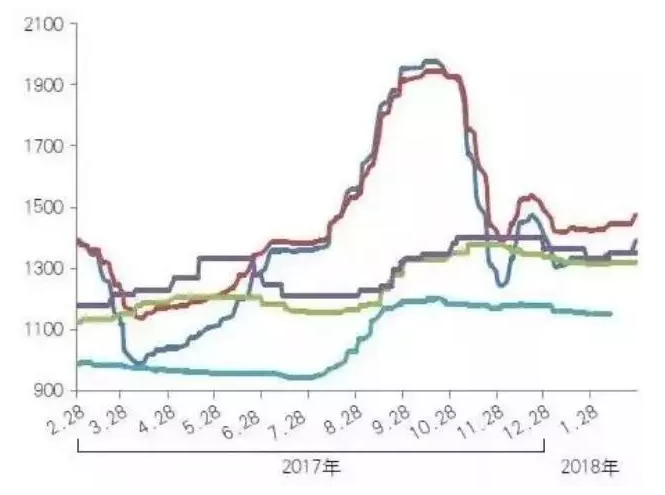

4)面对纸价的大起大落,实力型包装印刷企业采取了多种策略应对。2017年,纸价在三月和十一月一度剧烈下滑,因此,现金流充足的企业便选择在纸价低谷时大量囤纸,纸价高位于减少库存,整体上避免了高纸价带来的巨大杀伤。

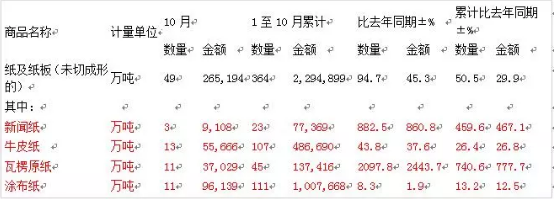

5)此外,由于国内纸价疯涨,导致质量优良的进口原纸在缴纳不菲的关税和物流成本后,仍然便宜很多,一度产生了每吨1000多的价差,实力二级厂于是大量进口,提升了自身的竞争力。据中国海关的统计数据,2017年1-10月,进口的牛皮纸、瓦楞原纸合计152万吨,均是大幅增加。

6)最后,多家全产业链企业虎视端端,上市包装印刷企业不敢涨价。在包装印刷行业,还存在着象山鹰、荣成、玖龙这样的全产业链企业,他们正凭借着巨大的成本优势,向快消品行业拓展。2017年,多家从事快消品包装的企业订单大减,即便是合兴这样的巨无霸企业也受到冲击。

客户看价下单,

包装印刷业将出现分化

进入2018年,包装用户在巨大的成本压力下,开始改变对供货商的评估标准,具备充足供货能力,并且有价格优势的包装印刷企业,成为他们的首选目标。一些单打独斗的中型包装印刷企业被无情抛弃,而价格更高的三级包装厂,受到的影响几乎是毁灭性的。

面对当前疲软的市场,环保压力、用工成本、技术升级、企业转型、中美贸易战……很多印刷包装企业面临着历史大抉择:究竟是主动退出,还是加大投入主动开展技术升级。从目前的情况看,已经出现了明显的分化。一些企业逆市购买新型设备,而另一些企业则以各种方式退出包装印刷圈。

有包装印刷业人士指出,相比于2017年,随着今年经济环境更加不景气,纸价持续高位,加上环保与安监的压力,中小企业的生存将更加艰难。很多中小企业根本就没有价格竞争能力,只能被淘汰或被收购。

不用怀疑,2018年包装印刷行业将会出现进一步分化,行业将迎来新一轮的并购潮,行业的洗牌和竞争加快,产能集中会进一步加速。

但不管发生什么情况,低谷和机遇都是相携相伴而来的。实力企业度过涨价风潮后,所面临的竞争将会骤然减轻。小型企业则可转型做创新与服务,迎接新零售时代给包装业带来的巨大商机。无论如何,未来都是波澜壮阔,甚至有点令人猝不及防的,请大家做好准备迎接逃战。