摘要:6月余下的十天时间,无论是对上游的造纸厂家和中间商,还是对中游的包装印刷企业来说,都将是决定命运的时刻。

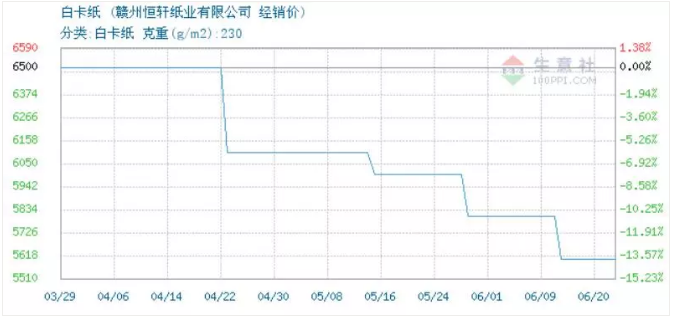

进入6月份以来,国内文化纸价格突然崩盘。短短半个月时间,白卡纸大降了一千,双胶纸、铜版纸价格均大幅下降。部分地方的白卡纸价格含税现金价5010元/吨,已经略低于灰底白卡的价格。

谁也没料到,短短一个月,文化纸竟然一路向下,击穿2016年年底5800的价位后,瞬间又回到16年年中的低价了。

数据来源:公开数据整理

数据来源:公开数据整理

回顾2016年9月以来的文化纸价格,似乎一路风光无限。以白卡纸为例,自5000的低位强势上涨后,一直保持在7000元/吨的高位。尽管中途箱板纸和瓦楞原纸曾经三起三落,波幅高达2000元/吨,但得益于文化纸产能集中度高和纸厂强力维稳,文化纸价格一直坚挺。

进入2018年,文化纸仍然表现强势。3月份,晨鸣、太阳、APP、博汇的全部白卡纸产品将统一上调100元/吨。PP、晨鸣、太阳、中国纸业等企业的铜版纸、双胶纸产品将全部上调100元/吨,摸到近十年的历史高点。

不过,从4月开始,白卡失去了上升动能,开始节节下滑。短短两个月时间,白卡原厂价下跌2000元/吨,众多白卡经销商的心理价位一次次被击穿,绝望心理开始蔓延。

那么,这一波文化纸价格回调的背后推手都有哪些因素呢?以白卡为例,无外乎以下几点:

1 价格下行的主要根源还是供求关系的变化。即便是需求保持不变,但在过去两年时间,白卡产能已经增加了不少。先后有斯道拉索恩集团年产45万吨包装包卡纸投产,晨鸣年产60万吨的白卡纸生产线投产。此外,博汇纸业75万吨白卡纸项目和中国纸业集团东海岛200万吨白卡纸项目,将极大地改变纸价预期。而2016年白卡年需求仅700万吨,新增产能显然改变了原有的供求局面。

2 需求端的萎缩可能是白卡纸厂商万万没有想到的事情。从2017年来,白卡纸广泛应用的食品饮料、卷烟、化妆品、药品、电子等行业,除卷烟与化妆品之外,均出现了需求萎缩的局面。2018年1-5月,受楼市恶炒和中美贸易战的影响,消费下滑明显,也直接影响到白卡的需求。

3 过去近两年时间,由于白卡纸价格一直上涨,也吸引了纸贸商和大量热钱进场,大量白卡纸囤积在中间商手中,导致白卡纸工厂库存压力加大。

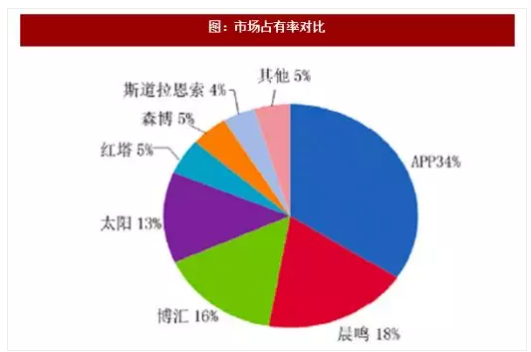

4 产能过剩及需求减少,最终导致了白卡纸厂商之间的默契出现裂隙,进而发生解体。最大的白卡纸供应商app因为市场份额被晨鸣,博汇等竞争对手抢了一部分,不得不采取降价走量的措施消化库存,最终导致价格一汇千里。

数据来源:公开数据整理

神仙大架,草民遭殃,几大文化纸厂家的价格战,令中间商措手不及。目前一些中间商手中的文化纸进货价,远高于纸厂的出厂价,如果短期内不能迅速回升,中间商将倒下一片。

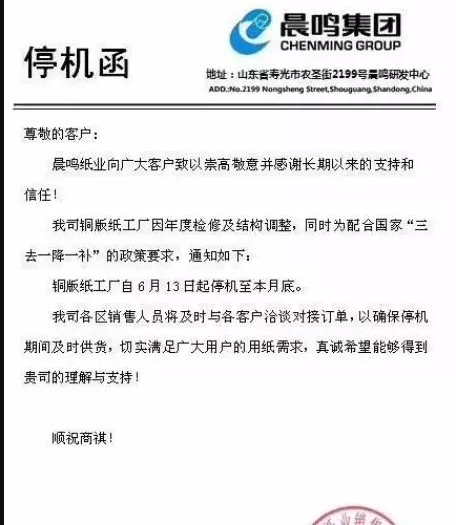

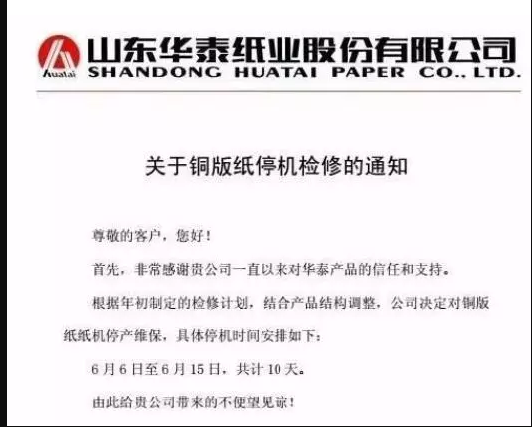

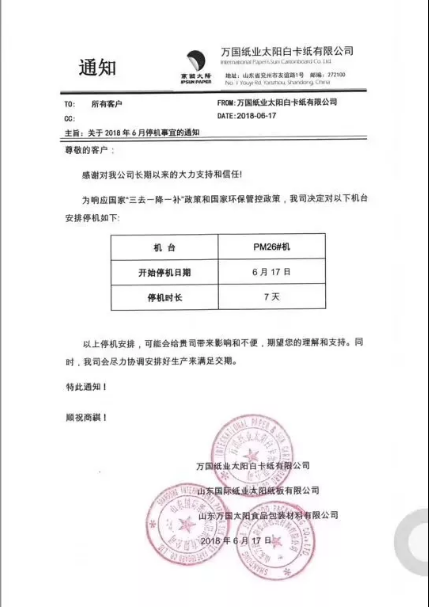

白卡纸厂商当然知道价格暴跌对整条文化纸供应链所带来的伤害,从6月6日开始,华泰/晨鸣/博汇/太阳等几大企业纷纷停机。这是继2017年8月和2018年2月之后,文化纸厂家一年内第三次大规模停机。从过去两次停机来看,对价格的维稳效果还是很明显的。

对文化纸厂家来说,通过停机减产来减轻库存压力,当8月份旺季到来时,或将获得转机。但对大量中间商来说,究竟是忍痛亏本抛货,还是咬紧牙关,等待8月份价格强势回归,着实是一道决定命运的选择题。而对于灰底白板厂家来说,似乎很难逃脱被白卡刺破泡沫的命运。

目前,白卡和铜版纸这类与包装纸密切关联的纸价暴跌,也对居高不下的箱板纸和瓦楞纸带来的强烈心理暗示,或对箱板纸和瓦楞纸价格造成冲击。

6月余下的十天时间,无论是对上游的造纸厂家和中间商,还是对中游的包装印刷企业来说,都将是决定命运的时刻。