2015年造纸及造纸机械行业的生产运行情况基本稳定,行业主要工业经济指标较2014年趋好。根据国家统计局数据,2015年造纸及纸制品业主营业务收入为13,923.4亿元,同比增长3.03%;利润总额为744.4亿元,同比增长6.5%;亏损企业亏损额为90.0亿元,同比减少1.6亿元。

尽管如此,我们仍难以判断造纸行业走出了疲弱的态势。同样来自国家统计局的数据显示,2015年造纸及纸制品业固定资产投资额累计为2,812.55亿元,同比仅增长0.4%,增速同比下滑6个百分点。造纸行业固定资产投资主要集中在上游纸浆生产、林木资源的投资、行业节能改造方面和重组改革方面,新增生产线投资很少。产量方面,2015年机制纸及纸板累计生产量为11,774.1万吨,累计同比增长1.7%,增速下滑1.1个百分点。主要原因是受过剩产能改造和行业重组期影响,新增产能逐渐减少,造纸厂普遍存在生产线闲置或关停的状况。而其中新闻纸产量为350.2万吨,同比下滑4.2%,主要由于受到新型互联网媒体对纸质媒体行业的冲击。

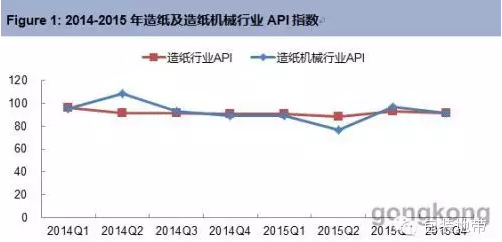

从2015年四季度造纸及造纸机械行业自动化市场规模来看,情况也不容乐观。自动化产品在造纸及造纸机械行业的应用十分广泛,主要的产品类型有传动系统、控制系统、执行机构和过程控制仪表等。2015年四季度造纸行业自动化产品市场规模为2.32亿元,同比下滑8.5%;造纸机械行业自动化产品市场规模为0.41亿元,同比下滑8.4%。行业API指数均小于100。受整体经济环境低迷、产能过剩矛盾、资源整合、行业结构调整等因素影响,且随着“新环保法”、“水十条”等环保新政的出台和实施,造纸行业新建和改造项目减少,从而使造纸及造纸机械行业自动化产品市场规模萎缩。

数据来源:gongkong

注:API指数(Automation Purchasing Index,自动化用户采购指数)=自动化用户当季(当年)采购额同比增长率*100+100

根据目前掌握的情况来看,2015年造纸及造纸机械行业的生产和销售依然不温不火,市场信心趋弱,行业仍未完全走出困境。展望2016年,gongkong认为,由于经济发展放缓,以及产能的结构性过剩问题凸显,造纸行业短期内仍将处于转型升级的阵痛期,将延续2015年的低迷走势,无回暖迹象。而造纸行业自动化市场规模也将继续同比下滑,但下滑幅度不会继续扩大。