中商情报网讯,卷烟包装纸产品一般包括内衬纸、孼用框架纸、接装纸、烟用商标纸、烟用外包装纸及其他(如玻璃纸及成型纸)。大中型制造商通常生产各种类型的卷烟包装纸产品并拥有广阔的销售渠道,而产品组合有限的小型制造商通常专注於省内客户。

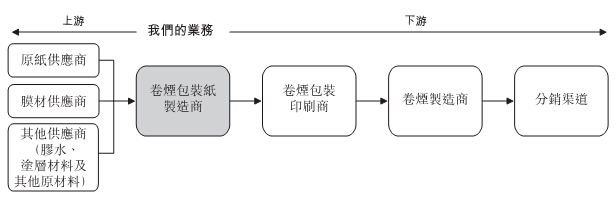

中国卷烟包装纸制造业的价值链:

原材料供应商:卷烟包装纸的主要原材料包括原纸以及铝箔、PET及BOPP合成的膜材。主要供应商通常为大型纸张及膜材制造商。

卷烟包装纸制造商:卷烟包装纸制造商采购原材料,专注生产内衬纸、框架纸、接装纸及用於卷烟包装的外包装纸。

客户:下游客户包括卷烟包装制造商及卷烟制造商。卷烟包装制造商自卷烟包装纸制造商采购卷烟包装纸後,再利用卷烟包装纸进行印刷过程。於印刷过程後,印刷包装纸将进一步交付予卷烟制造商用於最终包装。

中国卷烟总销售值由2011年的10073亿元稳步增长至2015年的14223亿元。预计销售值将由2016年的14685亿元进一步增长至2020年的17515亿元。

中国卷烟包装纸制造业的总销售值从2011年的351.71亿元增至2015年的363.68亿元。中国卷烟包装纸制造业的估计总销售值预期将从2016年的359.27亿元增至2020年的361.62亿元。

中国卷烟包装纸制造业的未来趋势如下:

硬包装日益受到欢迎:相比软包装,目前硬包装为中国卷烟市场的主流包装类型,且预期其数量将增加,是由於将卷烟装入硬包装盒较软包装的包装效率高。此外,硬包装准许较大的设计灵活性。再者,由於硬包装能使卷烟不受挤压且设计通常更具时尚,故认为硬包装将受消费者青睐。

使用环保包装材料:中国政府颁布了鼓励卷烟包装使用环保材料的政策及规定,如於二零一四年发布的《卷烟包装设计要求》。为了满足政府要求及树立正面的企业形象,卷烟包装纸制造商预期将改进技术以符合环保标准。

卷烟制造商整合:中国卷烟制造业自二零零零年起开始整合重组。因此,中国的卷烟生产商数目由二零零零年的近200家减至二零一零年的26家。自二零一二年起,卷烟品牌数目亦因卷烟制造业内的品牌及生产线整合有所减少。卷烟生产商及卷烟品牌数目减少可导致卷烟包装制造商之间的竞争加剧。由於大型卷烟包装制造商通常仅选择与其有良好客户关系的卷烟包装纸制造商作为其供应商,卷烟包装纸制造商之间的竞争亦可能加剧。然而,随着市场上卷烟生产商的规模扩大,这给能满足客户要求并在市场有效竞争的卷烟包装制造商及卷烟包装纸制造商带来了机遇。

卷烟市场的潜在趋势:随着到二零一五年卷烟产品从量税增加、即将施行的《公共场所控制吸烟条例》限制中国政府官员购买香烟而二零一五年若干上市卷烟相关公司的收益减少,卷烟行业可能ft现卷烟销量日後增长放缓的情况,但鉴於越来越多的消费者偏好中高端卷烟,预计卷烟销售值将稳步增长。

此外,由国家烟草专卖局及中华人民共和国国家品质监督检验检疫总局颁布并於二零一六年十月生效的《中华人民共和国境内卷烟包装标识的规定》已收紧卷烟包装盒上印有的警告声明要求。预期各省的卷烟制造商将逐步更换其卷烟包装,并於改用新卷烟包装前消耗其现有存货,因此,我们的客户可能会改变其订购的卷烟包装纸张规格。

中国卷烟包装纸制造业的竞争分析

中国卷烟包装纸制造业分散,市场上有约180家卷烟包装纸制造商参与竞争,其中十大制造商占二零一五年总市场份额约21.1%(按销售值计)。

准入门槛

资本要求高:中国市场存在众多卷烟品牌,而各品牌有不同的包装要求。因此,

为了满足卷烟品牌指定的要求,卷烟包装纸制造商必须配备充足的制造设备及产能。因此,包装纸制造商须对生产技术投入大量资本以确保产品质量,从而对新从业者进入卷烟包装纸制造业造成准入门槛。

行业经验要求高:公开招标是卷烟包装业获取原材料及其他相关服务时所用的首选竞争性采购方法。於评标过程中,供应商的往绩记录被认为是一项关键评估标准。此外,於中标後,客户於供应商成功通过多项检测程序後方才下达大量采购订单。新从业者的行业经验有限,其需花较长时间通过所有的检测程序,而令其於合约期内难以实现生产目标并确保产品质量。

机会

中国政府提倡推广中高端卷烟:中国中高端卷烟制造商通常会更加注重产品包装,以作为产品差异化的一种策略。为了提供高品质的卷烟包装,该等卷烟制造商一般对包装材料有较高的要求。中国烟草总公司旨在透过鼓励中高端卷烟品牌进入海外国家(如东南亚等国家)并在该等国家进行销售以促进中国卷烟市埸的行业增长,同时,由於中高端卷烟一般利润较高,故政府将可从中高端卷烟收取较高税项收入。因此,国家烟草专卖局鼓励卷烟制造商透过专注於开发卷烟品牌及改善产品质量而为其卷烟品牌提升价值。该等品牌开发及卷烟质量改善包括卷烟包装的质量及设计;烟草成份的质量(如生产杂质含量较少的卷烟等);卷烟泸咀的质量;及卷烟的味道及口感。藉着上述改善,该等卷烟制造商将能提高其卷烟价格,而低端级别的卷烟将会逐渐转为中高端级别,从而提升该等卷烟品牌的竞争力及卷烟市场的规模。因此,预期中国烟草总公司及国家烟草专卖局提倡的有关政策将对卷烟市场产生正面影响,尤其是中高端级别的卷烟。根据中国烟草总公司的资料,高端卷烟的销量於二零一四年大幅增长,达到2.88百万大箱,较二零一三年的销量增加390,000大箱。这预计将会对中国卷烟包装纸制造业产生积极影响。由於我们生产的包装纸可用於中高端卷烟包装,故对中高端卷烟的需求增加将可能对我们的业务产生积极影响。

硬包装卷烟日益受到欢迎:中国硬包装卷烟日益受到欢迎。由於硬包装较软包装需要更多的包装材料,因此对硬包装卷烟的需求增加将驱动中国卷烟包装纸制造业的增长。

威胁

对卷烟包装成本的新规定:根据国家烟草专卖局於二零一四年公布的新规定《卷烟包装设计要求》,卷烟包装成本受到规管,以避免过度包装。为控制卷烟包装成本,规定了包装成本与卷烟销售价格(不含增值税)的比例不得多於就各类卷烟所设定的若干上限,如下:

一类卷烟(出厂价每支人民币1元以上)..............................不多於8%

一类卷烟(其他)及二类卷烟..................................................不多於9%

三类卷烟....................................................................................不多於11%

四类至五类卷烟.......................................................................不多於12%

根据该新规定,卷烟包装的支出可能会受到不利影响,从而阻碍中国卷烟包装纸制造业的发展。

中国政府加大控烟力度:为应对公众关切,中国政府已加大中国的控烟力度。政府透过发布不同的规定及政策来控制及减少公共烟草消费。例如,拟议的《公共场所控制吸烟条例》已列入二零一六年中国国务院立法计划,其中拟议对烟草行业收紧控制,其包括禁止在若干公众场所吸烟以及对若干类烟草广告及卷烟包装标签规定实施规则。过往,中共中央政治局於二零一二年颁布的《中央政治局会议关於改进工作作风、密切联系群众的八项规定》亦不提倡国内政府官员购买卷烟。此外,《公共场所卫生管理条例》及《公共场所卫生管理条例实施细则》禁止在室内公众场所吸烟。故此,烟草需求预期将因该等法规及政策受到不利影响,从而对中国烟草行业带来威胁,并因此影响卷烟包装纸制造业。

卷烟消费意欲下降:中国的卷烟需求可能会因中国经济增长放缓及卷烟价格上涨而下降。近期中国经济增长乏力可能会影响消费者购买力,导致消费者在卷烟方面的开销减少。另一方面,中国政府於二零一五年五月将卷烟批发环节从价税由5%提高至11%。因此,卷烟的零售价有所上涨以满足最低10%的利润率要求。因此,消费者对卷烟的消费意欲可能会同时受卷烟价格上涨及经济增长放缓的影响。这些因素可能会对卷烟包装纸制造业造成负面影响。