国际纸浆:年初开涨,但难挽颓势

连日来,上游造纸行业纷纷为原纸上涨造势,中游的纸板和纸箱企业也因为种种原因害怕纸价下跌,导致当钱的纸包装产业出现了“周瑜打黄盖”的奇葩现象,有业界人士更是戏称其为“皇帝的新衣”。

包小编不得不说,造纸业和纸板行业寄望今年仍将出现去年的暴涨行情有点痴人说梦,而纸价严重偏离成本和中国经济持续衰退更是给整个产业带来巨大的风险。因此,纸包装产业链如果在各种鼓噪下陷入狂热,给这一产业造成的打击可能是毁灭性的。

那么,我们究竟应该如何看待2017年的纸价走势呢?不妨先来看看影响纸价走势的几大因素:

从2016年12月起,受中国纸业疯涨的刺激,欧洲、美洲的一些纸浆供应商纷纷上调纸价,涨价幅度大约在5-10%。不过,这一涨幅很大程度是弥补2016年二、三季度的下跌,同时,这波上涨早已经被国内连续两次的原纸大幅提价所消化。

近期国际纸浆的重要供应商智利发生了森林大火,国内纸业或纸贸商趁机炒作纸价上涨。但实际上受影响的两家纸浆厂Arauco和CMPC虽然受灾面积达到10万公顷,但未对制浆生产造成影响,暂不存在供给短缺的问题。而国际浆纸巨头斯道拉恩索年前突然宣布暂缓广西北海的纸浆项目,原因是国际阔叶浆供应过剩,成本低于国内造林并生产纸浆的成本。可见2017年国际纸浆不太可能出现价格大幅上涨的可能。

另外有一个有趣的统计数据,国家海关部署给出一个数据,2016年满洲里口岸进口俄罗斯纸浆34.5万吨,同比大增加50.0%,平均进口价格为每吨3554.3元,但全年均价竟然下跌3.5%。

国废:受纸厂停机和淡季的影响,预计未来价格稳中有降

2016年11月下旬,由于进品废纸出现空档,国废一度爆涨到2200元一吨,不过迅即出现爆跌。

2月8日,根据99废纸网的数据,中国再生资源废纸价格指数1685/吨,较前一日下跌3元/吨。全国31家大型纸厂的废纸报价中,其中6家纸厂价格上调,调整幅度在30~60元/吨;10家纸厂下调废纸收购价格,下调幅度在30~50元/吨,余下纸厂废纸价格基本保持平稳。

预计受纸厂停产检修,下游进入生产淡季的影响,短时间内,废纸价格或将延续下降走势。目前山东、浙江、江苏、湖北、河南、重庆等地废纸价格略有下降,部分地区下降幅度达200元/吨。

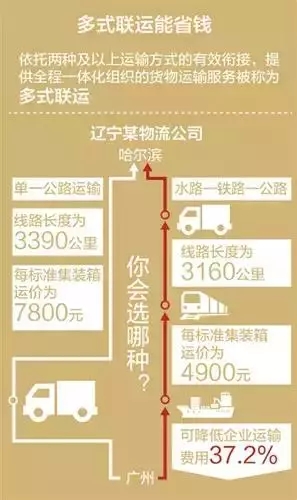

交通部:今年运输成本要降30%

2016年的公路货运整治,让造纸业的运输成本上涨了30%以上,也是推动纸价狂涨的主要因素之一。但2017年,这一情况有可能实现逆转。

日前,交通运输部等18个部门发出了《关于进一步鼓励开展多式联运工作的通知》。根据交通运输部调研结果,采用多式联运线路运输费用将比公路直达运输节省成本约30%。

因此,通过畅通各种交通方式间的衔接以实现物流成本降低,正是发展多式联运的本义所在。而目前我国多式联运发展水平仍然较低:运量规模仅占全社会货运量的2.9%。运行效率不高,货物中转转运所耗费的成本约占全程物流成本的30%。

人民币汇率:2016下调6.8%,2017贬值压力仍大

继2014年和2015年后,人民币对美元汇率已连续三年全年贬值。2016年全年,人民币对美元汇率中间价下挫4434个基点,贬值近6.83%。

但中国制造业面临的成本较高、税负重、缺乏创新等问题并没有好转。而随着特朗普上台后大力推动制造业回归,美元指数明显上涨,对中国人民币构成进一步压力。尽管中国加强了对外汇的管制,但从1月外储破3万亿来看,2017年人民币贬值压力仍然不小。

展望2017年,美元强势不改,人民币将继续承压,总体呈渐进式贬值,“破7”概率大,有悲观的专家预测将有接近7%的贬值。当然,不排除中国政府为保外汇储备和金融系统的安全,主动主动刺破经济泡沫,一次性大幅贬值人民币汇率的可能。

综合分析影响2017年原纸成本价格走势的各项重要因素,原材料和运输成本均有利于纸价企稳甚至下调,惟一不可确定的因素就是面临贬值压力的汇率。汇率贬值固然会造成以人民币计价的纸浆成本上涨,但由此造成的输入性通用将很大程度上压制市场需求,导致造纸产能过剩加剧,也会抑制纸价的上涨。

因此,从多方面来看,2017不可能出现原纸暴涨的行情。而老虑到不断上涨的融资成本、物理性能损失和潜在暴跌风险,屯纸将是一件不合算的事情。