截止“十二五”末,全国包装企业已发展到25万余家,其中规模以上企业3万余家。其中瓦楞纸箱企业约4万家以上,瓦楞纸板生产线4000余条,落后产能占60%以上。目前,瓦楞包装行业70%——80%的产能都集中在东部沿海地区,中西部地区在过去十年发展迅猛,但倒闭大型企业也为数众多。

目前,我国瓦楞纸箱业生产已逐步形成三大基地的格局。分别为环渤海地区:山东、河北及京津、辽宁,年总产能为300万吨;长江三角洲地区:江苏、浙江和上海,年总产能为350万吨;珠江三角洲广东、福建地区,年总产能为350万吨至400万吨。这三大基地的瓦楞纸箱生产量占我国瓦楞纸箱总产量的三分之二,再加上我国瓦楞纸箱行业小型企业居多,因此彼此之间的竞争十分激烈。

在这种情况下,企业只有进一步提高自己的产品质量,严格按国家标准来要求,改进设备,降低产品的成本增强降价能力;第二、注重顾客的需求,培养顾客的忠诚度,这样才能保持市场份额;第三、注意市场的变化,从竞争对手不能集中满足顾客需求的方面入手,开创自己独有的竞争优势。

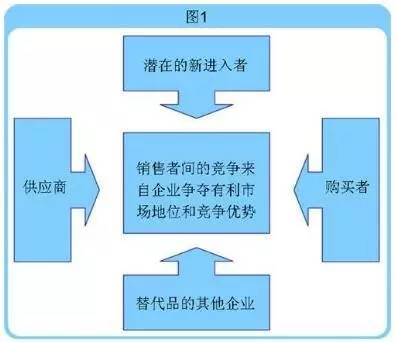

从我国近几年的消费量看来,瓦楞纸箱行业的生产厂商的数量在不断增长,而且经济水平的提高、西部地区的进一步发展也将带来更多的新进入者进入这个行业;另一方面国外的企业来中国设厂从而带来的新的竞争;最后还有相关行业转型进入瓦楞纸箱行业。

针对潜在的新进入者,企业主要的任务就是改善自己企业的生产效率、产量、生产技术减低自己的成本从而给新进入者建立较高的进入壁垒,另外与企业发展相适应的进行市场份额的占领,培育顾客的忠诚度,间接地降低进入者的预期收益从而减少新进入者。

总的来看,瓦楞纸箱行业门槛低,因此会受到潜在进入者带来的威胁。

替代品就是拥有同种功能的产品,瓦楞纸箱行业的替代品主要其他纸包装材料。相比于替代品,瓦楞纸箱具有抗压防震、适合印刷、易于成形、重量较轻、利于环保的特点。综合来看,其他纸包装材料无法同时具备这些特点,因此瓦楞纸箱受到的替代品威胁较小。

供应商在企业的生产运行中起到重要的作用,随着环保意识的加强,制造林木浆原料的企业对瓦楞纸箱企业的讨教还价能力增强。而且在2011年国外欧债危机、国内淘汰落后产能、人民币升值等因素之后,2012年开始瓦楞纸箱的原材料价格一路攀升,使得各地众多厂商纷纷对木浆、棉浆、草浆等不同的原料都进行提价。

面对这样的市场环境,企业可以集中像某些供应商采集原材料,从而争取获得更多优惠,另外可以将供应商的讨价还价转嫁到购买者从而保证企业的基本利益。

瓦楞纸箱企业的买方主要是各种零售商及直接的顾客群体,买方一般通过压低价格或要求提供更高的产品或服务来影响企业的收益。越来越多纸质产品涌入市场,消费者往往会通过比较更低价来讨价还价,这就要求企业拥有更大的砍价空间。

面对买方的讨价还价,企业可以采取三中方法:

1)、像大买家提供较低的价格,

2)、缩小买家的选择范围,从而削弱买家的砍价谈判能力,

3)、直接采用集中策略,让买家没有选择而直接使买家丧失谈判能力。