这是真的吗?多数二级厂纸板制造年均纯利在2%左右,内地企业要好一点,可以达到5%以上,而最成熟的珠三角板块的有些企业则在1%左右。业内人士信誓旦旦的证实,这个估计是靠谱的。

在我的印象中(我的印象还停留在2010年前,此后就没有关注过),5%已经是难以忍受的低利润了,2%以下真是比包装纸都薄了。

那么,我们就需要思考,二级厂为什么落到了这步田地?

我有一个四个字的答案:

市场权力!

市场权力的丧失决定了二级厂的行业地位越来越低,盈利能力越来越差。让我没想到的是,自从2010年初离开包装行业,至今已经8年,这种现象不但没有转变,而且更加严重。

2008年宁波包装协会组织全市包装企业的老板们做培训,请我给大家讲讲课,我讲得主题就是,如果没有市场权力的相对垄断,任何行业内各企业充分竞争的结果就是利润“无限趋近于零”。

盈利能力=市场权力垄断度

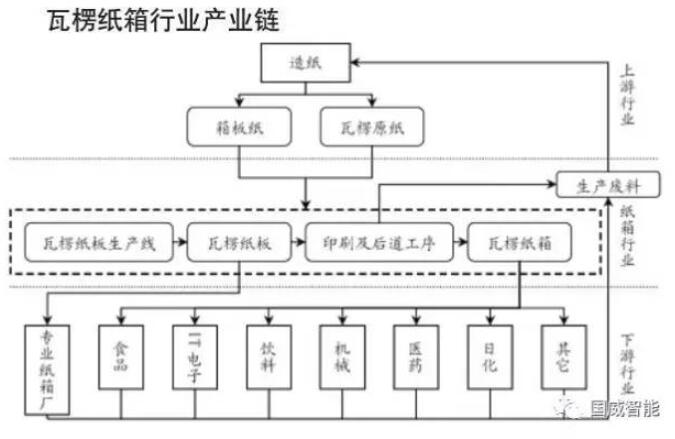

那么,在“原纸企业——二级厂——三级厂——包装用户”这条产业链上,二级厂拥有的市场权力有多大?

让我们一个对子一个对子的分析:

我国造纸行业有20多家上市公司,其中多家年营业收入达到100~200亿元。瓦楞纸板制造企业与造纸行业的企业都不在一个重量级上,因此造纸企业想涨价都是给瓦楞纸板制造企业发“通知”,而且还可以月底发出的通知,连同月初的交易都按新价格结算。这就是市场权力高的表现——为所欲为。而瓦楞纸板制造企业除了承受,别无他法。

制造纸箱的三级厂同样也是弱势企业,但是他们有与包装用户关系密切的市场权力,他们也充分利用了这一市场权力与二级厂博弈。5分钱的差异就可以换一家纸板供应商。

二级厂自产纸箱多是为了满足大的包装用户的需求,这些包装用户多是一些成熟的大公司,十几个亿的企业不算太大,多少家纸箱供应商在门外排队等待被选择,其“选择”经常还作为“礼物”送给关系企业——十八大以前还没有形成反腐高压的时候,就曾有某官员亲戚家的老太婆坐在某上市公司的老总办公桌上逼人家买纸箱的事情发生。

二级厂处在这样的市场地位,2%年利润率也就成为必然。

那么,二级厂的出路在哪里?就在于提升自己的市场权利。

方法有三

▼

1.捍卫自己的“工业化”地位

什么是工业化地位?就是尽可能争取批量化生产。

现在的二级厂生产设备已经比较先进了,自动化水平已经很高,5000多条瓦楞纸板生产线过半数已经是高速线。可惜的是很多企业拿火车当出租车开,客户要什么品种生产什么品种,没有自己的主导产品。

说句极端的话,有些二级厂如果把自己的研发部门给取消了,可能会多赚一些钱。因为他们的研发部门围着销售部门转,有什么订单开发什么产品, 直接就让自己的生产线跑不起来。

二级厂作为一个以规模、速度取胜的流水线生产企业,繁杂的纸板品种简直是灾难。要勇敢的推出自己的主打产品,以效率规模降低生产成本,以价格引导客户,并且舍得放弃那些不适合自己的客户,才能给自己创造出市场权力优势——温习一下当年老福特做流水线的时候是怎么做的,去TMD的个性化!流水线就不是为个性化而生的——等什么时候随意切换而不用停机的流水线出来了,我们再去接那些个性化订单吧!

主打产品——高速运行——低成本生产——薄利多销,才是纸板生产者获取市场权力的正道,而偷工减料不是。

2.改变自己的商业模式

二级厂周围都围绕着一群三级厂,早在2008年,我们就开发成功了网络联结生产系统,具体参见工信部网站上的两化融合先进典型材料,还有王甲佳的文章《企业间的财富》、《企业资源整合新范式》以及《网络关系计划》等文章,这些网上都能找到。如果你嫌麻烦,就发邮件到guoweizhineng@qq.com 写明白你的真实单位姓名,我打包把资料发给你(资料很多,你慢慢看)。这一系列文章所描述的,正是笔者和王甲佳、侯象洋等人在长达8年的探索中总结出来的二级厂全新商业模式,如果作为这个行业的经营者,不去研读这些免费的资料,我总感觉有点可惜。关注本号翻看历史资料也能找到这些资料(抱歉!我还没有学会如何在公众号上直接给出链接)。

商业模式创新,就是改变自己的交易结构,在新的结构中寻找新的盈利点,就有可能改变自己的被动地位,给自己一个能够拥有更多市场权力的位置或场域。

3.提高自己的服务含金量

别看那些牛哄哄的大客户非常了得,但是对包装的学问所知甚少——可惜的是当下多数包装企业对此也所知甚少,而实际上这里面的学问还是挺大的。这个话题在《包装即服务》一文中就有充分的说明,在这里也不啰嗦了。翻看本号历史也能找到。侯象洋的《知识生产管理》系列文章是为了给包装服务业务提供工具而探索出的成果,要做包装服务业务不能不参考。

如果谁能够下死工夫把这个活做好了,上游下游还有竞争对手们都不敢小觑,市场权力自然变大。外国人在中国能做这件事,中国人在中国却不愿意去做。说到底还是不肯花笨功夫。