一

疯狂的加杠杆与债务大转移

:2018-06-04

版权:来源 梅香金融综合自JIC投资观察(JICTIMES)、米筐投资(mikuangtouzi)、真理规划局(zhenliguihuaju)、罗神抓妖记等;原作者:旺角黄局长、拾叶、奶包的大叔、罗神抓妖记等

在金融的世界里,每一天都是新的一天,有些日子,我们创造财富,另外一些日子,我们则创造历史。

最近,我们见证了民企债券历史上最大的不信任潮,不管你是AA-还是AAA。违约太多,无话可说,累觉不爱。

对于疯狂的投机,唯有时间去等待,等待泡沫破灭后会有尸体会从你面前飘过。

雪崩时,没有一片雪花是无辜的,疯狂的投机时,没有一个觉得自己会是最后倒霉接盘的那个...

一

疯狂的加杠杆与债务大转移

1.1高企的债务率

人民银行发布的《2018年第一季度中国货币政策执行报告》指出,2017年宏观杠杆率趋稳。随着供给侧结构性改革持续深化、经济稳中向好及稳健中性货币政策有效实施,2017年我国宏观杠杆率上升速度明显放缓,全年上升2.7个百分点至 250.3%。

需要注意的是:我国的全社会的杠杆率2008年140%,2011年超过180%,2016、2017年超过250%,如果按前期的这一种速度,十年后也许会变400-500%,而且美国今年估计在260%左右,非常接近美国的。

债务问题一直是压在中国经济肩上的重担,根据墨卡托中国研究中心的报告,中国的非金融体系债务占GDP比例高达328%,远远超过一般认知的250%的警戒线。

这意味着经济的增长将被债务的利息抵消殆尽,而表面的经济繁荣则愈加成为一种仅仅具有“纸面财富”的庞氏骗局。

从部门对杠杆率的贡献来看,企业和政府部门杠杆率下降,但居民部门杠杆率还在疯狂的上升。

从结构上来看,2017年企业部门杠杆率为159%,比上年下降0.7个百分点,是2011年以来首次下降,2012年至2016年年均则增长8.3个百分点。政府部门杠杆率为36.2%,比上年下降0.5个百分点,2012年至2016年年均则增长1.1个百分点。住户部门杠杆率为55.1%,比上年高4个百分点,增幅比2012年至2016年年均增幅略低0.1个百分点。

1.2债务大转移

根据标准普尔的测算,中国企业的债务总额已高达14万亿美元。世界上经济学家统一的认识是,企业债务超过50%就属于很危险了。而早在2015年,央企有关研究机构研究的结果就显示央企资产负债率已高达91.8%,technically,基本上已属于资不抵债。同时,地方国有企业资产负债率为74.5%,民企为54%。

这时,聪明的你一定看出来了,自从2015年开始的杠杆转移,其实就是一个债务转移的过程。通过什么方式来转移呢?看看你身边嚎叫着摇号抢房的人们,你就明白了,秒懂,对吗?

另一个债务黑洞是地方债,大概是40万亿左右,而这一数字还没有包含地方隐性债务——甚至,我们至今连其规模到底有多大都还无法知道。事实上,究竟何为隐性债务,很多人连概念都并不明确。

地方政府和财政部门直接充当举债担保、利用产业基金“名股实债”、将政府购买服务扩大到工程建设领域、对PPP 项目约定本金回购和最低回报从而变相举债、甚至新设融资平台公司等,都是近几年地方政府隐性债务的主要来源。

但有一点却是非常明确的:对于这些天量的地方债,用人大财经委副主任委员贺铿的话说就是,地方政府就没有一个想还债的。可以说,地方政府的信用,甚至比企业信用还要差。

那么,持有这些巨额债券的主体是谁呢?

企业债的市场化是进展较快的。目前,国内公司债已经开始脱离商业银行,向基金机构转移。近十年以来,截止2017年一季度末,商业银行持有公司债比例已降至18%,而基金机构持有比例则增长至47%,跃升成为公司债的最大持有者。这种市场化的进展,反映出越来越多的储蓄散户正将银行账户当中的存款转投基金机构。各位买基金、买理财的童鞋,这里说的散户就是你们。

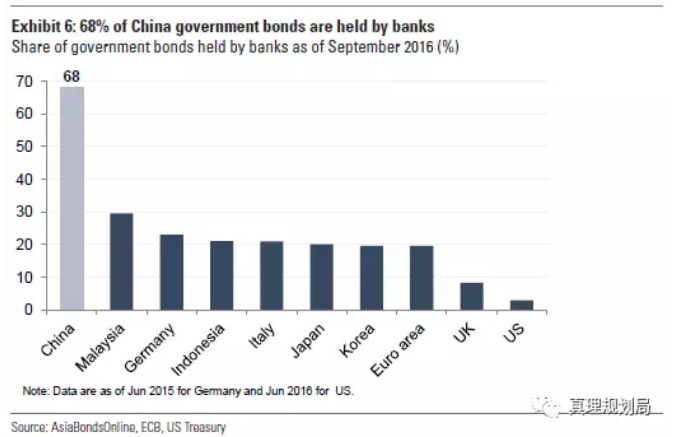

相比之下,政府债务的最大持有者,却依然是银行。

从上图可以看出,在G20国家中,银行持有的政府债券占比平均不到20%,而截止2016年9月,中国的银行持有政府债券的比率则高达68%。这说明中国债市还没有起到“金融脱媒”的作用,大部分债券仍然由商业银行持有,资金供给仍未能绕开商业银行体系。

如此高的债务风险集中在银行手中,无疑是很危险的。这时,机智的你已经不需要我过多解释了,这也就是上一波去库存和这一波棚改的真实金融属性:转移。

至于到底转移了什么,只要看看最终的达摩克利斯之剑会落在谁头上就明白了,秒懂,对吗?

二

天雷滚滚:哥,我先崩,你随意

2.1天雷滚滚违约潮

有人说:处理庞氏债务有三种办法:

(1)借新还旧, 输血续命 ,也就是拆东墙补西墙。

(2)设法将债务转嫁,找人接盘。

(3)如果前两种办法用尽,顶不住了,最后还有一个不是办法的办法:违约。

突然一声惊雷,中国迎来史无前例的监管风暴。原以为去杆杠挤泡沫,最受伤的是楼市,没想到却是中国的实体经济率先崩盘。

在刚刚过去的四个月,全国有16只债券出现违约,涉及公司包括四川煤炭、大连机床、丹东港、亿阳集团、中城建、神雾环保、富贵鸟、春和集团、中安消等9家公司,涉及金额高逾130亿元。比起往年,速度密集到以令人害怕。

一方面是钱荒钱紧钱难找,一方面是债高债重债难解。从2018年开始,企业债务将排队炸雷,一场关于千万人命运的大震荡开始了。实体经济告急,私企告急,集体违约潮还将持续扩大!

天雷滚滚,一场比中美贸易战还要刺痛国运的大变局来了。

对于国内的固收团队来说,这段时间几乎成了史上最煎熬的时期,企业不分大小,性质不分民营、国企,各类主体均已打破刚性兑付,可谓“债”雷滚滚。难道,债务危机的新常态真的已经来临?

债务违约的主要原因可以概括为两点:一是救命钱难找,二是输血管被拔掉。

不管你是轻资产行业,还是重资产行业,是文化类企业,还是制造业企业,通通都受不了这轮资本大退潮。不管走到哪里,企业都会撞墙穿透式的监管,很多以前插在身上的输血管,都被一一卸掉了,债市,股市,定增,路难行!

2.2兑付考验将持续

2018年的第一季度,实体经济从金融体系获得的资金额为55765亿元人民币。这个数据包含了境内非金融企业、住户的融资总和,所以我们再减去住户贷款,可以大致得到企业的融资数据。

2018年第一季度,这个数字是3.8万亿,比起2017年、2016年同期直接锐减了0.96万亿、1.63万亿元。

1.63万亿是什么概念,它相当于广州、深圳、武汉、成都、南京等15座副省级城市,去年的公共预算收入一分钱不花,全部拿出来给企业融资,才能使今年第一季度的融资规模维持在前两年的水平。

一位从事债券经纪业务的人士告诉《棱镜》,最近因为违约频发,加上缴税对资金面的影响,最近债券市比较寡淡。“大家都在观望,基本上买盘很少。”

公开数据显示,今年4月份短融债净发行量由1-3月的月均850亿元骤降至89亿元。“这意味着最需要靠借新还旧的短债面临压力。”姜超称。他分析称,从低等级债券(主体评级AA-及以下,剔除短融和超短融)到期量来看,3、4月高峰过后会有所回落,但8月起将再度上升且持续较高,兑付仍将面临考验,债券违约潮或未完待续。

恒大经济研究院院长任泽平也认为,“金融周期最困难的时期或许还未到来。”

三

滞涨!繁荣的顶点!更严重的在后面!

3.1资本无限PK购买力有限

所有问题都是增长的问题。

市场的围栏里,如果没有大的颠覆性技术革命发生,旧的模式逻辑狂奔都会因接近市场购买力的极限而出现增长囚笼。

购买力为什么有极限?有!因为能生出购买力的人口是有限的,不可能赶得上脱缰的资本无限供给的速度。

举个例子:2017年底,中国智能手机普及量都已经突破10亿部极限值了。紧接着的2018年的情况会是什么呢?这个市场的头部品牌——苹果、小米、华为等智能手机出货量的都大幅度下滑,不是他们做的不好,而是因为市场购买力存在着天花板和极限。

一个逻辑是:资本扩张的边界,是市场;市场扩张的边界,是购买力;购买力扩张的边界,是就业人口数量和质量;而最终人口扩张的边界,势必又要根本上受到地球空间资源的限制。

资本无限PK购买力有限。这就是自由主义市场鼓吹者,几百年来都没有闹明白的核心矛盾。基于此资本扩张的大限,周期性特别短,几乎十年就要发生一场大病。

得了病就要治。这个时代给出的药方是:供给侧改革,为资本续命,拓展扩张的边界。

国外:老美路径依赖,喜欢把别人的饭碗砸烂,产业往回收,做大自己的就业规模质量和购买力容量,另外还要掐别人脖子,让别人奉献出购买力,多买他的东西;

国内:目的也差不多,但我们不可能有实力砸别人饭碗进行世界范围内的供给侧改革,转而用积极地财政政策给中西部县市乡亲们发红包,灭掉中小企业落后产能,阶段性扩大购买力边界为旧模式续命,并为新增长模式留足空间和时间。

今年,老美的特特简直跑断了腿,从欧洲到亚洲,再到北美,所有的争吵都在争一件事:为自己帐下焦躁的资本拓展更为广阔的市场购买力空间。

为什么会焦躁?复盘一下当下的现实:伴随着美国经济达到又一个繁荣的顶点,滞胀的魅影再度显现,10年期国债收益率突破3%,股市高位震荡下行,购买力的边界天花板直接限制了资本的继续增长。

3.2别等爆了仓才理解什么是去杠杆

6.8%左右的GDP增速,M2的增速只有8.2%,意味着M2与GDP之差只有1.4%,而最近的CPI丧事增速达2%,我们看到货币阀门的总闸是越关越小,寒冬已至。

一切社会的现象都是货币,一旦整个社会的货币增速进入紧缩期,资产价格如股市、债市、楼市等将会遇到连续的利空来袭,资产价格本质上就是货币现象。

随着川普减税政策的推出和美联储加息、缩表,毛易战或局部战略等五大杀伤武器的持续深入,2018年-2019国内资本外流的形势只会更严峻!

高层有高人,不会傻傻看不清大势,政策往往会先于形势。

危险来了:靠印钞、债务和资产泡沫堆积的经济体,在货币供应不足时会发生什么?狼多肉少,庞氏债务和资产泡沫与实业抢夺流动性,利率上涨,资产价格堪忧,实业处在食物链底层,处境会更艰难,所以我们会看来更多的企业会违约或破产。

未来已经近在咫尺,对人类社会来说,这是一场充满不确定性何时再出现的金融大海啸!十年周期的金融危机本轮什么时候爆发?

违约潮等这些都还只是开始,而对于你自己,请别等到被打爆仓了,才理解什么是去杠杆(资产价格不下跌,永远不可能能去杠杆,房价不下跌,永远也不可能能居民去杠杆)。

2018-2019年,如果你不想破产,现金为王(主要干货币基金和逆回购为主,静待大暴跌后的机会) 。千万别用杠杆炒股和炒楼,否则你的江山和美人都可能在这一波去标杆中消失!

四

降薪!裁员!断供在路上!

4.1降薪!裁员!

近日,凭借一张月薪不足5000的申万宏源证券投行员工工资条,把国内十大券商之一的申万宏源的金领部门——投行部又推到了舆论浪尖上。

由于降薪,一些申万宏源的员工还不起房贷,子公司一高层还自掏腰包拿出50万借钱给员工帮助还房贷。

遥想两年前意气风发、风光无限的券商金领大军,如今拮据到投行员工居然还不起房贷,想想着实令人唏嘘。

然而,券商行业裁员降薪裁员只是小事儿,放在全国大盘来看,甚至可以说不是很重要。在金融行业里,国内所有券商加一块儿,也就是一个工商银行的体量。

在国家工业去产能、金融去杠杆的大背景下,银行作为融资中介,当实体经济的需求出现了大幅下滑时,对银行来讲,是极大的利空。

这两年多,唯一对银行有极其强烈融资需求的——就是房地产商和购房者。

购房者虽然对银行来讲,风险要比中小企业要低的多,个人嘛,无限责任,欠银行的钱你到死前都要还的,这比企业破产还不上钱变成银行坏账风险要小的多。

但是,房贷利率是所有贷款利率里最低的,银行产生不了高利润!而这两年银行利率市场化大幅挤压了银行存贷差的利润空间。所以银行利润进入了一个增长比较艰难的“新常态”。

利润下滑再加上金融严监管,委贷、同业、资管等等很多业务都不能做,那你还在行里干嘛?都回家去吧……

讲了这么多,其实我就是想说,很多行业这几年,特别原来是”铁饭碗”的行业,饭碗真的碎了……

4.2断供在路上

受各种改革影响,很多家庭这几年的收入是下滑的,比如我前面唠叨了那么多的相关企业和行业。但是,这两年房地产的火爆程度一度让我认为这两年大家的收入又翻番了。

两年前两万一平的房子都嫌贵,现在同一个地段四万一平都哄抢着要,抢到了还都乐呵呵的。

我就有一个疑问:两年的时间,您的家庭收入翻番了么?

这么高的杠杆,您的现金流跟得上么?您一点积蓄都没有就真的不心慌么?

降薪裁员潮之后,必有蝴蝶效应。加息预期压力之下,高债务的违约断供潮大部队还在路上。

别忘了刘副总理前几天在北京讲的:做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。大家下来好好琢磨琢磨总理说这话是什么意思?是说给谁听的?!

有些事情,我们不必预测,我们就静静的看着,一些神话将在2018年末走向破灭。

五

98还是95?

通过与1995年前后发生的一些列事情进行对比,不禁产生疑问:周期轮回又来了?

1995年前后:

国际形势:美日贸易战、海湾战争;

货币周期:1994年美元开始加息;

国内大事:广东国信破产违约,打破刚性兑付;银行表外资产超30%,朱总铁腕整治;房价局部暴涨,海南深圳特区建立……

2018年前后:

国际形势:中美贸易战、叙利亚战乱,美俄互撕;

货币周期:2015年以来,美元进入加息通道;

国内大事:安邦、华融、海航等违约危机;银行表外资产超过30%,老大铁腕整治,打破刚兑;全国房价暴涨,海南自由贸易区、大湾区、雄安新区建立……

是不是感觉很类似?

乐观的直接开怼:中国经济韧性十足,依然能够扛过去,不必担心!悲观者则抓住高房价不放,房价这个事情已经不可逆,杠杆购买力总会有边界极限值,最终的结果就是债务不能再扩张,大家一起完蛋!

究竟谁对?

不能说,如果不出意外,我们每个人都能经历,拭目以待!

最后,我们一起回顾一下尼古拉斯金涛的预言:

“一个康德拉季耶夫周期分为回升、繁荣、衰退、箫条。现在这次经历的康德拉季耶夫周期,是从衰退向箫条的转换点,未来十年注定在箫条中度过。”

“2015年是全球经济及资产价格的重要拐点,意味着未来四到五年的总体的资产收益率不仅不赚钱,甚至可能要亏损。2016年到2017年是一次滞胀,流动性差的资产可能就没人要了。未来在2017年到2019年可能发生流动性危机。”

尼古拉斯金涛,我希望你的预言不要实现!