表1 2017年8月全球商品浆发运情况

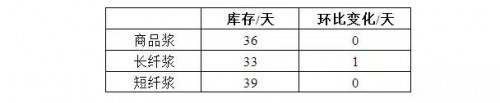

表2 2017年8月全球商品浆库存情况

国际浆价连月飙升

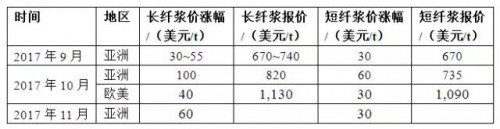

2017年9月开始,国际浆价开始了新一轮的攀升。10月亚洲市场长纤浆报价更是提涨高达100美元/t,而以桉木浆为主的短纤浆价则调涨60美元/t,创下近10年来单次最大涨幅。事实上,现货市场价格更高,NBSK价格超过900美元/t,而BEK则逾800美元/t,创亚洲浆市至少是20年来的新高纪录。

在欧美市场,10月长短纤浆价的涨幅则不如亚洲市场高,若减去折扣,很可能其实际交易价还低于亚洲市场,换句话说,目前亚洲市场的浆价已居全球高档,对纸厂而言,用料成本大幅升高。而在10月新价尚未落实的情况下,已有国际浆厂乘势进一步喊涨报价,但这样连月大幅拉抬售价,是否为下游接受则尚待观察。

表3 2017年9—11月国际浆价涨幅

中国市场需求拉动浆价增长

业界分析,亚洲市场浆价会突然飙升,主要是中国大陆严格实施环保政策所带来的影响。近年来,中国政府积极执行造纸业的关停并转措施,大幅淘汰不符合经济效益及环保要求的中、小型浆纸厂。单以非木浆的产能来看,2016年淘汰了190万t的非木浆产能,预计2017年要再淘汰100万t,也就是中国近两年就减少了约300万t/a的浆料供应,更加重了依赖进口浆的中国造纸业对缺乏原料的危机感。再者,中国政府基于环保考量,将未经分拣的废纸调整为《禁止进口固体废物目录》,减少了废纸进口量,使得纸厂不得不以纸浆作为一部分废纸替代品,争相抢购进口纸浆,带动了国际浆价大幅推升。另一方面,尽管过去几年中国汰旧关停了不少纸厂,但新增产能也不少。据统计,2017年1—8月中国纸与纸板产量累计已较2016年同期增加575万t,所需纸浆量非常庞大。

此外,CMPC旗下的巴西浆厂曾于2017年7月因锅炉损环而宣布停产约4个月左右,维修期间浆料供应大减,加上印尼OKI生产线尚未能全面投产而影响供应稳定等,都成为支撑浆价走高的重大因素。而由于供应紧缺,近期市场已出现非合同客户难以取得足量浆料的情况。

后市浆价下调可能性大

据市场咨询机构的预测,近月浆价如此罕见的调幅,主要是中国市场需求激增所造成的,但可以支撑多少时间是业界关注的焦点。在2017年12月或者2018年第1季度,国际浆价可能会由高峰回落,主要是因为全球新的纸浆产能将陆续投产,包括芬兰一家年产能70万t的长纤浆厂;APP的印尼OKI浆厂已顺利商转,估计至少有10万t将出口至中国;Fibira年产90万t的纸浆新生产线也顺利完成试车投产,2017年10月起外销国际市场;而巴西的CMPC旗下浆厂之前因锅炉损坏而停产,计划于2017年11月中恢复生产,其产能达130万t/a。以上诸多新产能一旦陆续投市则将会对攀至高档的浆价形成压力,因此国际浆价届时下调的可能性大增。当然,国际政经情势瞬息万变,其后市走势仍需密切观察。