我国包装行业经历了高速发展阶段,现在已经建立起相当的生产规模,已经成为我国制造领域里重要的组成部分。目前,我国包装行业已经形成了一个以纸包装、塑料包装、金属包装、玻璃包装、包装印刷和包装机械为主要产品的独立、完整、门类齐全的工业体系。中国包装行业的快速发展不仅基本满足了国内消费和商品出口的需求,也为保护商品、方便物流、促进销售、服务消费发挥了重要作用。

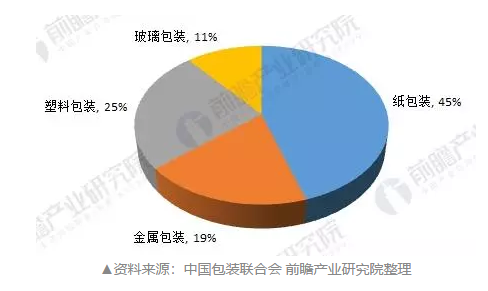

目前,中国市场上应用最广泛的是纸质包装和塑料包装产品,其次是金属包装和玻璃包装。据中国包装联合会的数据统计显示,2016年,纸包装、塑料包装、金属包装和玻璃包装合计实现营业收入7547.2亿元,纸和纸板制造占整个包装主营业务收入的 45%,其次分别为塑料包装、金属包装和玻璃包装,分别占比25%、19%和 11%。

图表1:我国包装行业细分市场营收情况(单位:%)

▲资料来源:中国包装联合会 前瞻产业研究院整理

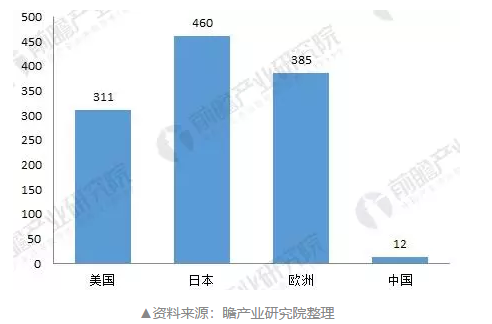

尽管我国包装行业整体发展态势良好,并已成为仅次于美国的全球第二大包装大国。但人均包装消费与全球主要国家及地区相比仍然存在较大差距,包装行业各细分领域未来还将具有广阔的市场发展空间。

图表2:全球主要国家及地区人均包装消费情况(单位:美元/人)

▲资料来源:瞻产业研究院整理

此外,包装行业下游行业广泛,贵金属、钟表、珠宝、化妆品、高档烟酒、保健品、食品、消费电子产品等行业近几年稳定发展,为包装企业的发展提供了广阔的市场。根据国家统计局的数据显示,2017年经初步核算,全年国内生产总值827122亿元,按可比价格计算,比上年增长6.9%,我国已成为推动全球经济增长的中心,同时也是全球最大的消费市场之一。

随着我国在全球经济格局中的地位和作用日益凸显以及我国宏观经济的持续稳定增长,未来相关这些下游行业仍将继续带动包装行业在经营模式、产品结构、技术研发、生产制造等环节取得更大的发展,同时也将为包装工业提供更为广阔的市场空间。

图表3:2009-2017年中国GDP增长趋势图(单位:万亿元,%)

▲资料来源:国家统计局 前瞻产业研究院整理

根据上述所述,前瞻产业研究院《2018-2023年中国包装行业市场前瞻与投资战略规划分析报告》预测,到2023年,中国包装行业的销售收入将突破2万亿元,达到20916.28亿元,利润总额达到1334.77亿元。

图表4:2018-2023年包装行业销售收入预测值(单位:亿元)

▲资料来源:前瞻产业研究院整理

图表5:2018-2023年包装行业利润总额预测值(单位:亿元)

▲资料来源:前瞻产业研究院整理

首先,随着国内外发展环境变化和整个经济素质性、结构性矛盾叠加的影响,我国包装行业将进入一个关键发展时期,即黄金发展期到问题多发期阶段。长期存在的产能过剩、过度依赖能源资源消耗、自主创新能力弱、企业竞争能力不强、产业规模与经济效益不相称等结构性和素质性等缺陷将会越发明显,这将导致近几年区域性的产业结构调整不可避免。结构调整是个大浪淘沙的过程,也是优化、重组的过程,也是优势企业腾飞的时机。

其次,随着《推进快递业绿色包装工作的实施方案》出台,在电商、快递、外卖等行业率先限制一系列不可降解塑料包装使用的相关实施方案,并且督促地方特别是城市加大落实的力度。对包装业来说,贯彻绿色理念,就是要落实好“十三五”规划中“坚决反对过度包装”的总体要求以及包装产业转型发展指导意见中实现“传统生产向绿色生产转变”的具体目标,“绿色、低碳、环保”将是未来包装行业发展的主轴。

第三,地区格局将会慢慢改变。以“长三角”、“珠三角”、“环渤海”为重点区域的包装产业格局在相当一个时期内将不会很快改变,仍将与区域经济同步发展。但随着西部地区的大开发和东北老工业基地的振兴,包装行业发展整体不平衡的状况将会有明显的改变。

最后,向整体性、系统性方向发展传统意义上的系统包装方案如买包材送机器等,随着市场的成熟,不能提供完整解决方案的供应商由于不能系统性降低包装成本,在客户方面的议价能力将会被削弱,包装企业需要整体性、系统性的包装方法。