亮眼业绩

晨鸣纸业(01812-HK)成立于1993年,经过25年的发展,成长为以造林、造浆、造纸为主业的大型企业集团,产品远销英国、日本、美国、澳大利亚等50多个国家和地区。公司也是全国首家A、B、H三种股票均上市的企业,被评为中国上市公司百强企业和中国最具竞争力的50家蓝筹公司之一,其2017年的业绩也“不负众望”。

营业额较2016年(采用调整后数据)增长30.32%至298.52亿元,股东期内应占溢利增长88.54%至37.69亿元,基本每股收益由0.95元升至1.7元,同比增长78.95%。业绩可谓“亮眼”。

表:2017年财务数据(单位:亿人民币)

公司赚钱之后,在分红上也不含糊,拟向普通股股东每10股派发现金红利6元人民币(含税),向优先股股东模拟折算普通股后每10股派发现金红利6元人民币(含税),以资本公积金向普通股股东每10股转增5股。公司向普通股股东共派发现金红利11.62亿元人民币,优先股股东派发浮动现金红利约4.65亿,再次彰显“重视股东利益和回报”的“企业特色”。

资本密集的造纸行业

晨鸣纸业能取得这样的业绩,与行业的变革有一定关系。供给侧改革持续推进,产业结构得到调整,且在环保政策的监管下,加速了造纸行业的洗牌,行业集中度进一步提高,行业景气度也不断提升,为造纸企业带来了商机和发展机遇,但这,要从2010年开始说起。

2010年,行业景气度下滑,市场需求低迷,行业内产品供大于求,2012年触底后才有所好转。晨鸣纸业抓住了这次变革机会,在纸品价格回升时,纸浆库存及自有制浆能力维持成本的优势逐年得到体现,毛利率也逐步走高,2017年,公司毛利率升至33.67%。

图:晨鸣纸业历年毛利率

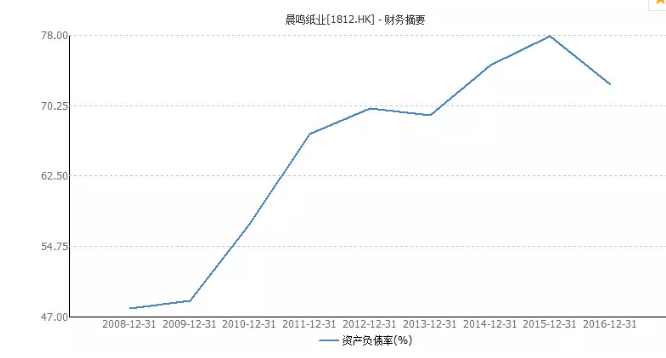

但造纸行业是一个资本密集型行业,企业的发展,也意味着资本的投入,稳定的资产结构才能让企业走的更远。从2009年开始,公司的资产负债率快速上升,2015年最高为77.86%,2016年有所回落,2017年为71.34%,较2016年的72.58%回落1.24个百分点。

图:晨鸣纸业历年来资产负债率数据

负债虽有所降低,但更为重要的现金流情况,报告期内,公司流动资产494.18亿元,存货60.23亿元,流动负债572.49亿元,流动比率0.86倍,速动比率0.76倍。在快速扩张的背景下,公司资金流动有所滞缓。

对于资金的需求,公司方面做了解释:

1.定增37亿元人民币,降低造纸成本,定增募投40万吨化学浆项目提高公司纸浆自给率,改善造纸板块原来结构,有效降低公司造纸生产成本;同时非公开发行股票降低资产负债率。

2.通过多种方式融资,降低融资成本,优化资金结构。

3.推进跨界融资进度,充分利用香港市场融资平台,多币种规避汇率风险。

4.发挥公司融资租赁优势。晨鸣纸业作为造纸行业的龙头企业之一,融资问题不大,但对于额外的经营风险,承受能力弱,值得重点关注。

有无机会?

那2018的晨鸣纸业,还有没有机会?笔者觉得纸品价格、产能是关键。2017年,原材料木浆价格自8月起大幅涨价,原材料价格高位支撑,纸价亦同比上行,2018年木浆价格有望持续高位运行。原因在于:环保监管下行业集中度提升,供需格局仍将维持紧平衡。

据中泰证券数据,2018年,阔叶浆预计新增产能293万吨,新增需求295万吨,针叶浆新增产能102.5万吨,新增需求预计110万吨,供需的紧平衡将维持纸价高位,目前国内浆纸库存水平处于相对低位,也有助于浆价的安全边际。全球阔叶浆供给格局的进一步集中也将利好木浆价格,巴西阔叶浆巨头鹦鹉和金鱼合并后,其将拥有28.5%的全球阔叶浆市场份额,议价权有望向上游转移。

产能方面,海鸣矿业菱镁矿项目一期已于2018年1月份成功投运,计划于2018年8月投产的寿光美伦40万吨化学浆项目、年中投产的51万吨高级文化纸项目和黄冈晨鸣30万吨木浆项目均按计划稳步推进,新项目的投产落地有望推动公司业绩快速增长。

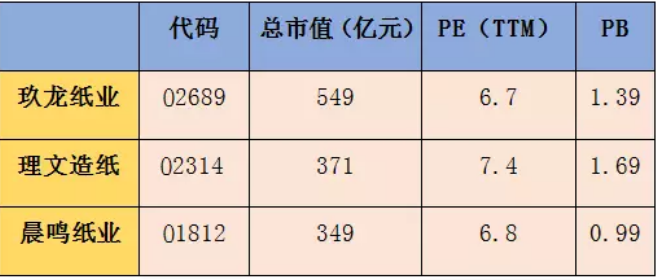

从估值看,晨鸣纸业较玖龙纸业(02689-HK)、理文造纸(02314-HK)有一定优势,作为重资产行业,晨鸣纸业PB明显低于玖龙、理文,但这也与晨鸣ROE相对较低有一定关系,但随着产能的新增,及毛利率的稳定,ROE有望录得改善,低估值也将有所释放。

表:整理于wind(市值单位:港元)

原材料木浆价格高位的维持及纸品供需的紧平衡有望持续利好造纸行业,对于晨鸣纸业来说,新增产能的释放及毛利率的稳定有望助推ROE形成价值重估,但经营风险需重点关注,总体看,2018年的晨鸣纸业仍有上升空间。

杨世宏