连日来,位居产业链中游的包装行业一片哀鸣,尽管原纸、塑料膜、马口铁等原材料一路飞涨,但纸箱、塑料软包装、金属罐等工业制品却未能如愿将上涨的成本传导出去。

春节后,许多令人担忧的消息在包装印刷制品行业传开。先是年包装用量高达百亿的伊利踢走了五家纸箱供货商,接着,沉寂了几个月的低价抢单现象在纸箱行业沉渣泛起。

对作为客户的包装印刷行业来说,上游的造纸行业是强势的,因为它们产能集中还变得无比团结。而对产能极为分散的包装印刷行业来说,客户一如既往地强势。

因此,在2017年2月份,尽管上游造纸行业在短短半个月内掀起了三波涨价潮,但下游客户丝毫不买帐,反而要求供应商降价。如今,包装印刷企业老板真个是“此情无计可消除,才下眉头,却上心头”啊!

这个行业为何苦逼如此呢?包小编从国家最新公布的PPI统计数据上看出了一些端倪。

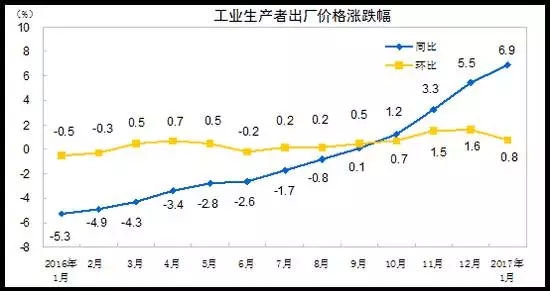

近日,国家统计局公司了2017年1月份PPI指数,全国工业生产者出厂价格同比上涨6.9%,环比上涨0.8%。工业生产者购进价格同比上涨8.4%,环比上涨1.2%。虽然PPI指数已经连续五个月全面转正,但从统计数据来看,PPI统计报表上的数据似乎与广大中小包装印刷企业差异非常大。

根据行业企业的估算,实际上工业原纸一年内普遍上涨了50%以上,据说单单11月就上涨了35%,纸包装制品上涨了40%以上,但统计数据给出的涨幅仅为5.7%。而印刷业在承印材料普遍大涨的情况下,仅上涨了0.6%。

显然,中国政府统计部门的阳光根本没有照射到中小包装印刷企业,这让那些曾经大呼小叫请求发改委约谈造纸厂的老板们情何以堪!进一步说,如果将来这些中小型企业因原材料涨价被市场无情淘汰,也可能不会引发政府部门的关注。难道广大中小包装印刷企业注定要默默无闻地来,然后又默默无闻地去吗?

此外,从PPI统计数据来看,过去一年来食品价格上涨1.3%,衣着价格上涨1.1%,一般日用品价格上涨1.5%,耐用消费品价格下降0.6%。这些数据尽管有一些水份,但也可以从某种程度上表明原材料涨价难以传导到终端消费领域,也真实地反映出包装印刷等中游领域的痛苦指数。

2017年1月份工业生产者价格主要数据(部分)

|

|

环比涨跌幅(%) | 同比涨跌幅(%) |

| 一、工业生产者出厂价格 | 0.8 | 6.9 |

| 原材料 | 1.7 | 12.9 |

| 食品 | 0.3 | 1.3 |

| 衣着 | 0 | 1.1 |

| 一般日用品 | 0.4 | 1.5 |

| 耐用消费品 | 0.1 | -0.6 |

| 二、工业生产者主要行业出厂价格 | - | - |

| 农副食品加工业 | 0.4 | 2.6 |

| 食品制造业 | 0.2 | 0.8 |

| 酒、饮料和精制茶制造业 | 0.1 | -0.5 |

| 纺织服装、服饰业 | -0.1 | 0.6 |

| 木材及纸浆类 | 1 | 3.3 |

| 造纸和纸制品业 | 1.9 | 5.7 |

| 印刷和记录媒介复制业 | 0.2 |

0.6 |

刚刚开始的新年,期盼的原材料稳定没有到来,说好的涨价又被客户抵制,难道我们现在过的是假2017年吗?