摘要:16年下半年以来,全球主要经济体PMI大幅反弹,经济整体改善。受益于需求的回升,全球贸易也明显回暖。本轮全球贸易改善呈现了什么样的特征?中国的出口又在哪些方面最为受益?本文将进行分析。

全球经济回暖,贸易明显改善。全球经济16年上半年筑底,下半年大幅反弹。发达经济体制造业PMI在16年上半年稳定在50.5附近,6月份以后迅速回升,最高达到今年年初的54.2;新兴经济体制造业PMI从49左右上升至51左右,虽然幅度不及发达经济,但仍有改善。

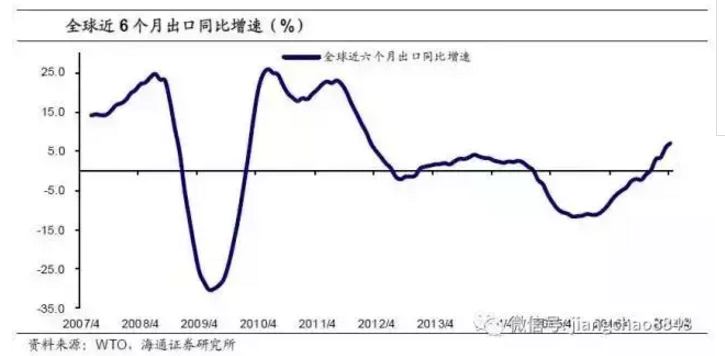

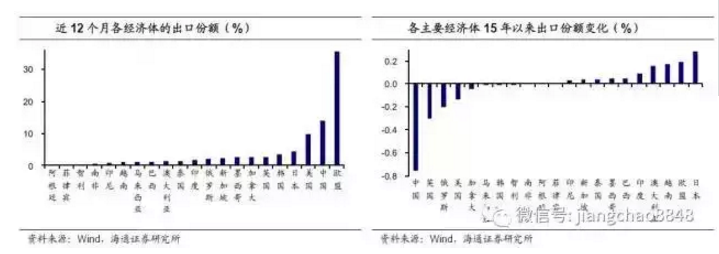

全球贸易从16年开始不断改善。16年初全球主要经济体出口同比跌幅在11%以上,但之后跌幅开始收窄,到年底同比直接转正。最近6个月全球出口同比增速已上升至7%,达到近5年高点。虽然劳动力成本上升、劳动密集型产业的面临转移,导致中国出口份额较15年的高点有所下滑,但仍是各国中的最高比重,短期内其它经济体仍难超越。

受益外需复苏,中国出口回升。总量改善,快慢有别。受益于海外需求的复苏,中国的出口也开始回暖,逐步走出了贸易最低迷的阶段,今年5月出口同比增速反弹至8.7%。一般贸易和加工贸易的累计增速在今年均由负转正,但前者受春节的季节性影响波动更大,今年前5个月加工贸易增速7.3%,改善略高于一般贸易,累计增速为近四年新高。高新技术产品前5个月出口累计同比6.4%,高于劳动密集型产品出口,低附加值的传统劳动密集型出口产品优势有所消减。

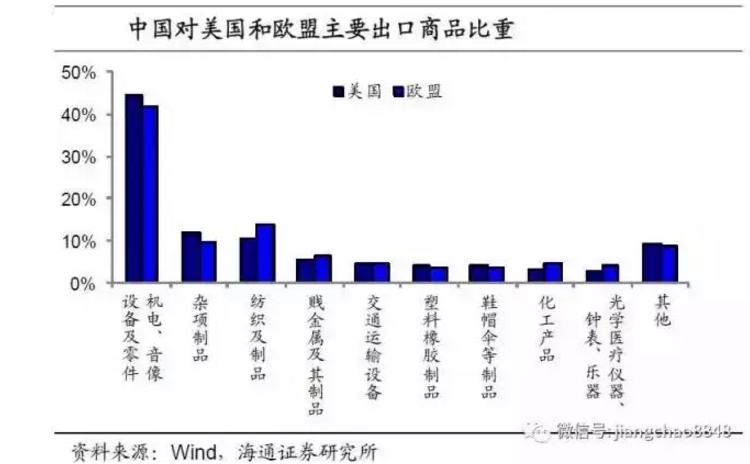

欧美复苏,外需回暖。对美国、欧盟和东盟的出口分别位居我国出口规模的前三,其中对美、欧的出口17年以来改善更多。中国出口到美国和欧盟的商品中,最多的是机电音像设备及零件,占比分别为45%和42%,包括生产设备、信息电子及家用电器在内的机械电子设备和零件。

电子机电,反弹明显。我国出口中份额最大的产品主要是纺织服装类和机电设备及部件。随着产业升级和转移,16年服装出口的增速趋势放缓。与此同时,手持无线电话机占出口的比重16年下半年一度达到7%以上,自动数据处理设备及部件的出口占比也维持在6%以上。并且这两类的出口改善也是这一年来最快的。手持或车载无线电话的累计出口增速从16年的-7%大幅反弹,17年5月累计同比11.1%,自动数据处理设备的出口改善幅度同样显著,今年前5个月出口累计同比达8%。

出口改善,谁最受益?一个行业从贸易回暖中受益的程度,不仅取决于该行业出口增速的提高幅度,还取决于该行业收入对出口的依赖程度。计算机、通信和其它电子设备行业对出口的依赖程度最高,出口收入占主营业务收入的比重高达53%,而考察出口增速的回升情况,从出口改善中受益较大的行业包括:计算机、通信和其它电子设备制造业;金属制品、机械和设备修理业;仪器仪表制造;金属制品业;通用设备制造业;电气机械及器材制造业等。因此综合来看出口产品,家电、计算机、手机和电话机、灯具和照明装置、集装箱制造、塑料制品等从出口改善中受益最大。

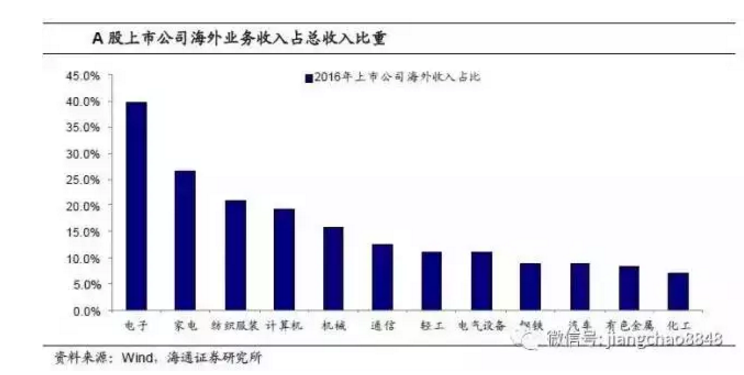

另一方面,除了从出口产品的角度,还可以从不同行业的海外业务收入来衡量企业在海外经济复苏中的受益情况。16年电子行业的海外收入比重高达39.7%,在全部行业中最高。其次是家电行业,上市公司的海外收入的比重为26.5%,此外,纺织服装和计算机行业的海外收入占比也在20%左右。这意味着海外经济复苏的背景下,电子、家电等行业的受益的程度最深。

16年下半年以来,全球主要经济体PMI大幅反弹,经济整体改善。受益于需求的回升,全球贸易也明显回暖。本轮全球贸易改善呈现了什么样的特征?中国的出口又在哪些方面最为受益?本文将进行分析。

全球经济在16年上半年筑底,下半年大幅反弹。从PMI的走势来看,发达经济体制造业PMI在16年上半年稳定在50.5附近,6月份以后迅速回升,最高达到今年年初的54.2;发达经济体的服务业PMI从51.5飙升至54以上。新兴经济体制造业PMI从49左右上升至51左右,虽然幅度不及发达经济,但仍有改善;新兴经济体服务业PMI也从50以下回升至接近53。

随着经济回暖,全球贸易从16年开始不断改善。根据WTO的统计,在16年初全球主要经济体出口同比跌幅在11%以上,但之后跌幅开始收窄,截至年底直接转正。最近6个月全球出口同比增速已上升至7%,达到了近5年高点。

从各经济体的情况来看,普遍均现好转,但力度差异较大。出口改善最多的有两类,一类是澳大利亚、俄罗斯、巴西等传统的大宗商品出口国,近6个月出口同比分别达到33.7%、26%和15%,主要受益于全球大宗商品市场的触底反弹;另一类是越南、韩国、菲律宾等制造业出口国,受到发达经济体需求改善的拉动较大。根据WTO的统计口径,欧盟最近6个月出口同比3.9%,中国5.1%,美国6.1%,增速虽低于其它经济体,但由于本身基数较大,相比之前的负增长也有较大改善。

各经济体出口的市场份额也发生了一定变化。如果以主要经济体的出口总量为基数(占全球贸易总量的90%),日本出口份额4.4%,相比15年底提升了0.3个百分点,提升幅度最大;欧盟占比35.6%,相比15年底提升了0.2个百分点,份额依然最高;而英、俄、美的出口份额均有一定幅度下滑。

值得关注的是,中国出口份额降幅较大。截至17年5月,中国在主要经济体中的出口份额相比15年底降幅高达0.8个百分点,而从上世纪80年代以来中国的这一指标从没有下降过,出口份额的下降可能与中国劳动力成本上升、劳动密集型产业的全球转移有一定关系。但当前中国出口份额仍在13%以上的高位,“中国制造”在全球的竞争力短期内仍然是其它经济体难以超越的。

从进口的角度来看,印度、越南、俄罗斯进口同比增速最高,均在20%以上;韩国进口同比19%,中国15.9%,马来西亚14.4%,泰国14.3%,均有改善;主要发达经济体增速虽低,但与之前的负增长相比,也有非常大的进步。欧盟最近12个月在主要经济体中的进口份额上升了0.32个百分点,反映其经济复苏和需求的好转。

2.1 总量改善,快慢有别

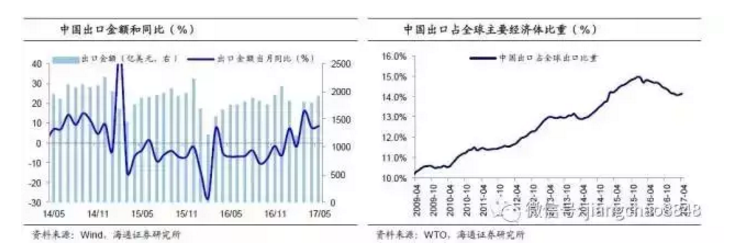

受益于海外需求的复苏,中国的出口也开始回暖。15年到16年上半年,中国出口同比曾连续负增。而根据WTO统计的全球70多个主要经济体进出口数据,16年我国在全球主要经济体中的出口份额一度从15年15%的高点明显下滑,但随着在最近半年美国、欧洲等经济体的需求改善,中国逐步走出了贸易最低迷的阶段,出口份额的下滑也从17年开始放缓,而绝对规模显著回升,今年5月出口同比增速已反弹至8.7%。

不同的贸易方式出口均明显好转。一般贸易和加工贸易的累计增速在今年由负转正,但前者受春节的季节性影响波动更大,虽然近三个月的一般贸易当月同比均高于加工贸易,但从累计增速来看,今年前5个月加工贸易增速7.3%,改善略高于一般贸易,且累计增速也是近四年的新高。

而不同产品类型中,高新技术类型的产品出口提升更快。由于季节性扰动,今年2月劳动密集型产品同比一度负增26%,但同月高新技术产品的出口增速高达11%,体现出较强的恢复,高新技术产品前5个月出口累计同比6.4%,明显高于劳动密集型2.6%的增速。这说明高技术产品的相对优势更加明显,而低附加值的传统劳动密集型出口产品优势仍在消减。

2.2 美欧复苏,外需回暖

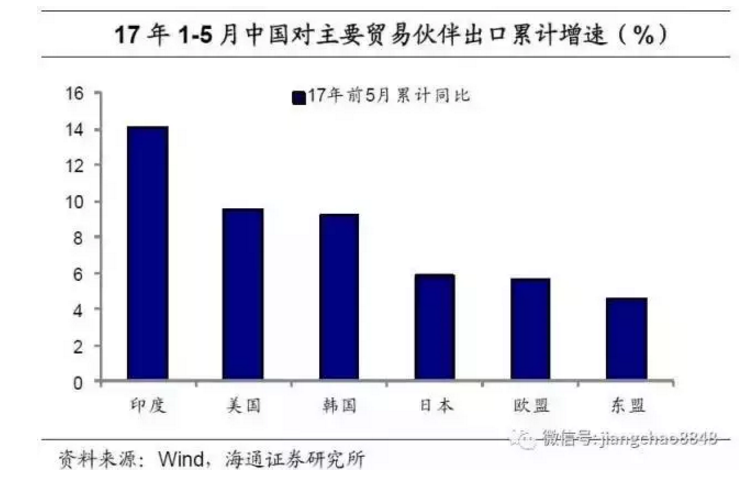

中国对不同的贸易伙伴的出口均有提升。17年前5个月,我国对印度出口累计增速高达14%,对美国、韩国出口累计增幅也都超过9%,对日本、欧盟出口累计同比接近6%,相较去年的负增明显改善。

对美国、欧盟和东盟的出口分别位居我国出口规模的前三,其中17年以来对美国、欧盟的出口改善更多。份额上,中国出口到美国、欧盟的商品占它们各自总进口的比重都在20%左右。值得注意的是,16年中国出口商品在美国、欧盟的出口比重小幅降低,但由于欧美经济复苏需求整体扩张,中国对欧美的出口仍保持回升趋势。

结构上,中国出口到美国和欧盟的商品结构相近,最多的是机电音像设备及零件,占比分别为45%和42%,包括生产设备、信息电子及家用电器等在内的机械电子设备和零件。杂项制品和纺织服装类制品分别为对美国和欧盟出口比重次高的商品。

2.3 电子机电,反弹明显

我国出口占比最多的产品,主要是纺织服装类和机电设备及部件。17年前5个月,中国主要出口商品中,服装(6.6%)、自动数据处理设备(6.4%)、纺织(5.1%)、手持或车载无线电话(4.9%)、农产品(3.3%)和集成电路(2.8%)的出口居于前列,占出口金额的近30%。观察16年以来的出口,服装和纺织比重仍高,但随着产业升级和转移,服装出口的增速趋势放缓,与此同时,手持无线电话机占出口的比重16年下半年一度升至7%以上,自动数据处理设备及部件的出口占比也维持在6%以上的较高水平。

并且无线电话机和自动数据处理设备及部件的出口改善也最快。手持或车载无线电话(主要是手机)的累计出口增速从16年的-7%大幅反弹,17年5月累计同比11.1%,而2月份累计同比一度接近15%。自动数据处理设备(主要是计算机及部件)的出口改善幅度同样显著,去年下半年其出口累计同比还是-10%,今年前5个月出口累计同比已达8 %。

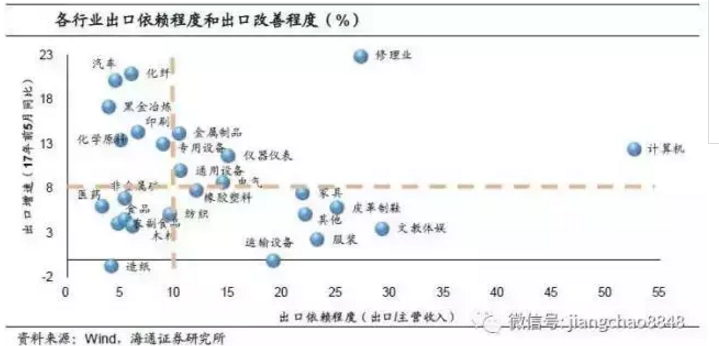

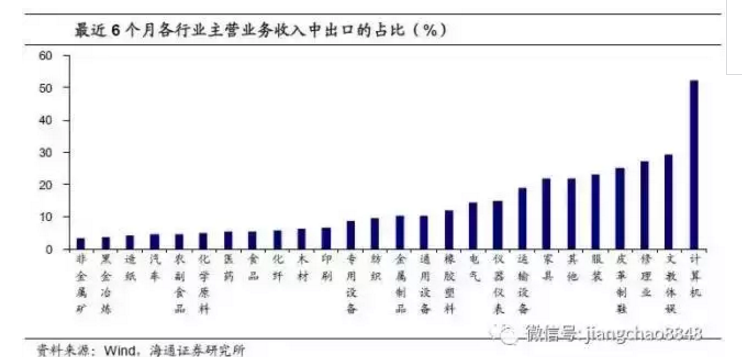

在前面的分析中,我们主要考察了国内主要出口行业的改善情况,而一个行业从贸易回暖中受益的程度,不仅取决于该行业出口增速的提高幅度,还取决于该行业收入对出口的依赖程度。如果一个行业收入中出口部分的占比非常低,那么即使出口增速提高很多,该行业从出口改善中的受益也相对较小。

根据规模以上工业企业的数据,我们计算了各行业的主营业务收入对出口的依赖程度。结果显示,计算机、通信和其它电子设备行业对出口依赖程度最高,出口收入占主营业务收入的比重高达53%;文教、工美、体育和娱乐用品制造业位于其次,出口占比29%;金属制品、机械和设备修理业的出口占比27%,皮革制鞋业25%,服装23%,家具制造22%,铁路、船舶、航空航天和其他运输设备制造业19%;相比之下,非金属矿制品、造纸、汽车、农副食品加工、化学原料和制品对出口的依赖程度较低,均不足5%。

再考虑到出口增速的回升情况,从出口改善中受益较大的行业包括:计算机、通信和其它电子设备制造业;金属制品、机械和设备修理业;仪器仪表制造;金属制品业;通用设备制造业;电气机械及器材制造业等。从具体商品种类来看,家电、计算机、手机和电话机、灯具和照明装置、集装箱制造、塑料制品等从出口改善中受益最大。

另一方面,除了从出口产品的角度,我们还可以从不同行业的海外业务收入来衡量企业在海外经济复苏中的受益情况。从公司的角度来讲,海外经济的回升直接体现的是其包括出口在内的海外业务收入的改善。统计所有国内上市公司的经营数据,可以发现电子行业的海外收入比重16年高达39.7%,在全部行业中最高。其次是家电行业,上市公司的海外收入的比重为26.5%。这意味着海外经济复苏的背景下,电子、家电等行业的受益的程度最深。