【附言】中国瓦楞工业的中兴时代即将来临,行业正孕育着无限商机。与此同时,行业产业链的一些重要环节将受到巨大冲击,您准备好了吗?欢迎行业内的朋友热烈参与讨论。链接地址:http://bbs.tianya.cn/post-develop-1469397-1.shtml

六、瓦楞包装的变化也将对造纸工艺产生深远的影响

2008年,我国造纸产量首次超过美国,成为全球最大的纸及纸板生产国,2010年我国造纸总产量首次突破1亿吨,2012年造纸产量达到1.13755亿吨,连续5年稳居全球第一。2012年国内箱纸板生产2080万吨,同比增长4.52%瓦楞原纸生产2020万吨,同比增长2.02%。我国纸包装材料占包装材料总量的40%左右,政府五年前推出的“限塑令”政策,进一步推动了纸包装的市场需求。

2001-2010年中国纸和纸板产量趋势图

虽然中国造纸工业所取得的成就举世瞩目,并且难能可贵的是连续多年来保持高增长态势,但是造纸业的毛利却呈逐年下降趋势,中国造纸业在2002年的毛利曾达到17.2%的高点,但近些年来一路下滑,到2012年1月降到12%。在造纸企业的赢利能力下降的同时,国家在环保方面不断加码,造纸业的经营将承受更大压力。为了应对此种局面,一些造纸企业开始谋划升级和转型。下面专门针对中国造纸行业未来十年的发展趋势作一个初步地分析预测。

2001-2012年中国造纸行业利润趋势

目前中国造纸行业产能较为分散,排名前五的玖龙纸业、晨鸣纸业、理文纸业、华泰纸业、太阳纸业只占据了全国18%的市场份额,而美国前两大纸业占据着全美30%的市场份额,目前一些中小规模的造纸厂,贡献了近80%的产能,但国家正对这些落后的产能进行淘汰,单是2011年就淘汰744.5万吨。未来十年,中国造纸行业的龙头企业,还有很大的空间去增加产能,抢占市场份额。

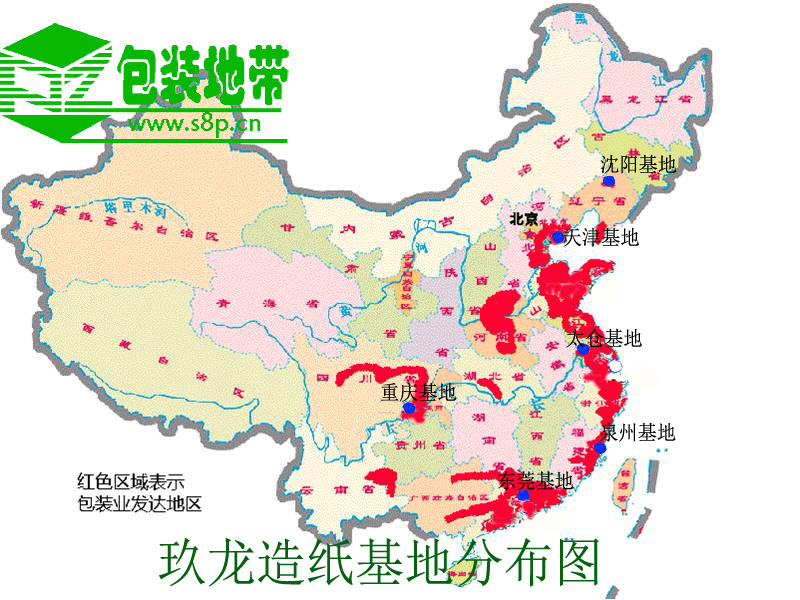

物流成本对造纸行业的赢利影响很大,造纸厂的布局需要紧贴市场。比如玖龙纸业建成的几大基地如东莞、太仓、重庆、天津,正在建设的泉州、沈阳基地,这些布局完全与我国的工业分布相吻合。近年来我国出口数据表现不佳,如东莞等一些老牌的出口加工区的市场开始萎缩,造纸行业出现局部产能过剩现象,这也是近两年玖龙理文等龙头企业业绩不佳的原因所在。但随着农村土地流转和集约化经营的破局,农产品包装将呈井喷式增长(可参考近八年的网购史),从而给造纸业特别是包装纸带来无限商机。因此,包装纸造纸企业在并购或新增产能时,应该考虑这一新的趋势。

玖龙造纸基地分布图

在物联网、移动互联技术、农村土地大破局等纷至沓来的大背景下,瓦楞包装市场对包装纸性能的需求将发生重大变化,具体表现在以下方面:

1、市场对防水防潮性能超强的包装纸的需求将剧增。

纸的防水防潮性能差是其最大的缺陷,会严重影响到瓦楞箱的保护功能。此前的传统印刷方式均要求原纸表面有良好的渗透性,以方便油墨渗透和固化。今后若改用数码印刷方式,就不必考虑这一问题了。目前的防水防潮工艺主要是在印刷后的纸箱表面涂蜡、涂防潮剂或覆膜等,成本高昂且效率极低。未来的箱板纸防水解决方案很可能是由造纸厂在表面施胶工艺中加入防水型助剂,或者采用淋膜工艺来达到极致的防水效果。瓦楞原纸则更具挑战性,须兼顾在瓦线上的粘合效果。在瓦楞原纸的防潮性方面,位于东莞的某造纸厂已经取得了非常好的成果,其生产的瓦楞原纸因防潮性好,即使吨纸售价比同级别其它纸种高出200元,但仍然供不应求。

2、功能性纸张的需求将呈现井喷式增长。

目前包装纸的抄造工艺均属通用型纸张类型,产品附加值不高,由于毛利降到12%,加之原材料及销售价格波动较大,资金占用极其庞大,加上融资成本高,实际上在这样的毛利率水平下,造纸行业的经营风险已经很大。但随着食品包装及农产品包装需求井喷式增长,一些诸如保鲜、耐油、耐酸、除臭、防静电等功能性纸张的需求也会水涨船高。对于一些面临转型困局的中小型造纸厂说,这无疑是一次千载难逢的机遇。

3、产品的多线分布格局将发生扭转。

此前,由于纸箱厂净利润趋零,大量生产中低端纸箱的企业被迫降低用纸成本来维持最低利润,也促使造纸企业开发各种不同物理性能指标的纸种。以理文造纸为例,目前已经有A级理文纸、理文N、理文Q、理文T等四大系列,而8年前只有两个系列。由于每个系列均需覆盖所有常用克重,给生产排单和仓储物流带来巨大压力。而新系列纸价格下降之后,其物理性能指标也大幅下降,直接削弱了纸箱的保护功能,造成质量事故频发。这种状况对于造纸厂和纸箱厂来说都是双输结果。随着纸箱用户对包装箱认识的逐步加深,特别是对纸箱的保护功能的认识不断加强,这种局面有望扭转。越来越多的纸箱用户开始认识到单是参看纸板各层纸克重来评价纸箱的性能并不科学,测试纸箱的抗压值和耐破值才是客观和有效的方法。这样就可以引导纸箱厂家通过选择不同克重的纸张来达致客户要求,通过正确的用纸配置来节约成本。因此,未来十年,造纸厂应缩减产品系列,把重点放在开发功能性特种纸上,通过增加产品附加值获取更大的利润空间。

包装地带版权所有,转载请注明“转自包装地带”字样